Ekonomsko ogledalo

Ekonomsko ogledalo 6/2025

Razpoložljivi gospodarski kazalniki za Slovenijo v zadnjih mesecih kažejo na nekatere pozitivne premike v izvoznem sektorju. Proizvodnja predelovalnih dejavnosti se od sredine leta krepi v vseh skupinah panog po tehnološki zahtevnosti, po osmih mesecih pa je bila medletno še nekoliko manjša. Skupna naročila v predelovalnih dejavnostih so tudi septembra ostala na nizki ravni, pričakovanja glede proizvodnje pa so se nekoliko izboljšala. Blagovni izvoz in uvoz (brez poslov oplemenitenja) sta se po julijski realni rasti avgusta tekoče zmanjšala. V povprečju osmih mesecev je bil izvoz medletno manjši, uvoz pa podoben kot v enakem lanskem obdobju. Slovenski izvozni tržni delež blaga na trgu EU se po upadu v drugi polovici lanskega leta letos tekoče ne zmanjšuje več, je bil pa v prvem polletju 2025 medletno nekoliko manjši. Rast aktivnosti v gradbeništvu se je v tretjem četrtletju krepila, rast potrošnje gospodinjstev pa se je po različnih kazalnikih v tem obdobju umirila. Razpoloženje v gospodarstvu se je septembra še izboljšalo, boljše je bilo tudi glede na enako obdobje lani. Število delovno aktivnih oseb se je po upadu konec lanskega leta do avgusta letos ohranjalo na podobni ravni, število brezposelnih pa se je ob povečanem prilivu državljanov s statusom začasne zaščite septembra tretji mesec zapored povečalo. Medletna inflacija se je septembra nekoliko zmanjšala. Največ so k njej še naprej prispevale višje cene hrane in brezalkoholnih pijač.

Sestavljeni kazalnik PMI za evrsko območje, september 2025

Kazalniki gospodarskega razpoloženja v tretjem četrtletju nakazujejo rast aktivnosti v evrskem območju in naši najpomembnejši trgovinski partnerici, Nemčiji. Vrednost sestavljenega kazalnika vodij nabave PMI za evrsko območje je bila septembra najvišja po lanskem maju (51,2), tudi v povprečju tretjega četrtletja (51,0) je nakazovala rast aktivnosti. Kazalnik za storitveno aktivnost se je septembra izboljšal (51,3), kazalnik za proizvodnjo v predelovalnih dejavnostih pa se je nekoliko znižal, a ostal nad 50 (meja med rastjo in krčenjem). Sestavljeni PMI za Nemčijo se je septembra zvišal na najvišjo raven v zadnjih 16 mesecih in v povprečju tretjega četrtletja nakazoval rast aktivnosti. Kazalnik gospodarske klime v evrskem območju (ESI) se je ob izboljšanju zaupanja med potrošniki in v gradbeništvu septembra malenkost izboljšal. V povprečju tretjega četrtletja je bil višji kot v drugem, a nižji kot v enakem obdobju lani. Kazalnik Ifo, ki meri razpoloženje v nemškem gospodarstvu, se je septembra znižal, a bil v povprečju tretjega četrtletja višji kot v drugem.

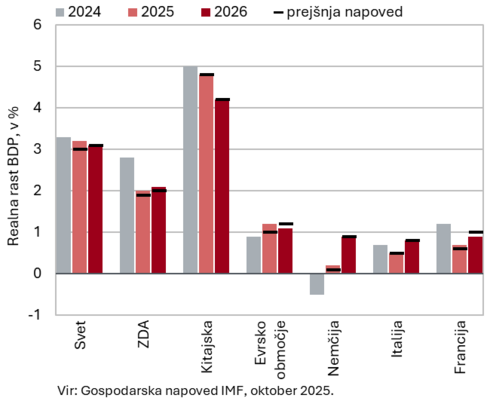

Gospodarska napoved IMF, oktober 2025

IMF je oktobra nekoliko zvišal napoved svetovne gospodarske rasti za letos. Ta naj bi znašala 3,2 %, v 2026 pa 3,1 % (po lanskih 3,3 %). V primerjavi z julijem je napoved za letos višja za 0,2 o. t., za leto 2026 pa nespremenjena. Svetovna trgovina naj bi se letos zaradi hitenja z izvozom pred uvedbo carin ZDA povečala precej bolj, kot je IMF pričakoval spomladi oz. poleti (za 3,6 %). Naslednje leto pa naj bi se rast znižala na 2,3 %. Za ZDA je IMF napoved rasti za letos zvišal za 0,1 o. t. na 2,0 %, naslednje leto naj bi bila rast podobna. Kitajska zaradi visokih ameriških carin zaenkrat ni bila posebej prizadeta, saj je izvoz preusmerila proti azijskim in evropskim partnericam. IMF ji za letos in naslednje leto napoveduje 4,8- oz. 4,2-odstotno rast (tako kot julija). Napoved rasti v evrskem območju je IMF za letos zvišal za 0,2 o. t na 1,2 %, za leto 2026 pa znižal za 0,1 o. t. na 1,1 %. K rasti bosta prispevala zlasti zasebna potrošnja ob rasti realnih plač in ekspanzivna fiskalna politika (zlasti v Nemčiji). V Nemčiji bo rast letos skromna (0,2 %), naslednje leto pa naj bi ob ekspanzivni fiskalni politiki gospodarstvo bolj okrevalo (0,9 %). Uresničitev napovedi spremlja izjemno velika negotovost, povezana zlasti z zunanjetrgovinskimi politikami ZDA. Poleg tega bi lahko povečana fiskalna ranljivost v večjih razvitih gospodarstvih sprožila prekomerno volatilnost na finančnih trgih in prelivanje negativnih učinkov v svetovno gospodarstvo.

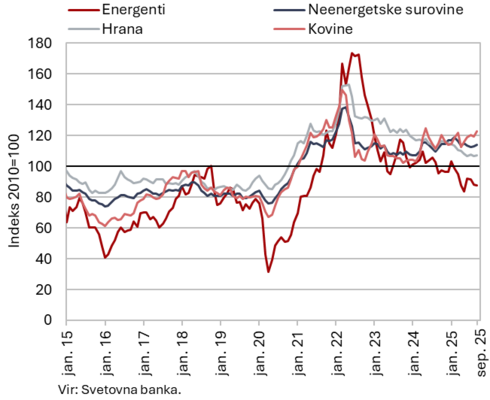

Cene surovin, september 2025

Cene nafte Brent so septembra v primerjavi z avgustom v povprečju ostale skoraj nespremenjene, cene neenergetskih surovin pa so se malenkost zvišale. Povprečna dolarska cena nafte Brent se je zvišala le za 0,1 % na 67,99 USD, evrska pa se je znižala za 0,7 % na 57,95 EUR. Cene nafte so bile v tretjem četrtletju najnižje po drugem četrtletju 2021. K razmeroma nizki ceni med drugim prispeva odločitev skupine OPEC+ o povečanju proizvodnje. Medletno je bila cena nafte v dolarjih nižja za 8,2 %, v evrih pa za 13,1 %. Povprečna evrska cena zemeljskega plina na evropskem trgu (na nizozemski borzi TTF) se je ob visoki zapolnjenosti evropskih skladišč septembra znižala tretji mesec zapored (za 0,8 % na 32,34 EUR/MWh) in bila najnižja v skoraj letu in pol, medletno je bila nižja za 20,6 %. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin septembra na mesečni ravni (0,9 %) in tudi medletno zvišala (1,9 %). Mesečno so se najbolj podražile kovine, medletno pa gnojila in surovine za pripravo pijač.

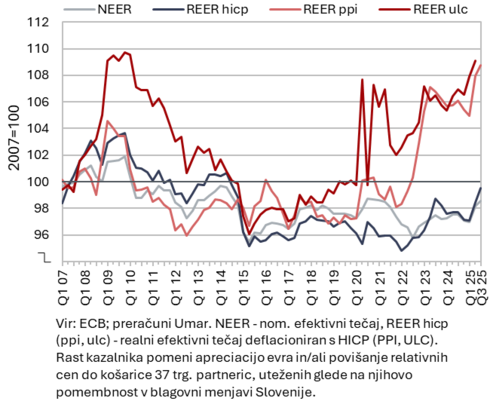

Efektivni tečaji, 2. (REER ulc) oz. 3. četrtletje 2025 (REER hicp, ppi)

Poslabšanju stroškovne konkurenčnosti v prvi polovici leta se je sredi leta pridružilo tudi poslabšanje kazalnikov cenovne konkurenčnosti. Stroškovna konkurenčnost (REER ulc) se je postopno poslabševala že pretežni del leta 2024, takrat predvsem zaradi močne rasti (nominalnih) stroškov dela na enoto proizvoda (NULC) v gradbeništvu. V prvi polovici letošnjega leta pa je bila njihova rast med dejavnostmi poslovnega sektorja (zaradi zastoja v rasti produktivnosti) prisotna predvsem v predelovalnih dejavnostih in tržnih storitvah. V primerjavi z EU je izstopala zlasti višja rast NULC v predelovalnih dejavnostih, ki pa je bila nižja kot v povprečju v višegrajskih državah. Kazalnika cenovne konkurenčnosti (REER ppi, hicp) pa sta se po postopnem izboljševanju po energetski krizi v drugem in tretjem četrtletju letos poslabšala. Poleg apreciacije evra (rast NEER) je na to vplivala tudi višja rast cen (PPI in HICP) v Sloveniji v primerjavi s trgovinskimi partnericami.

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, julij−avgust 2025

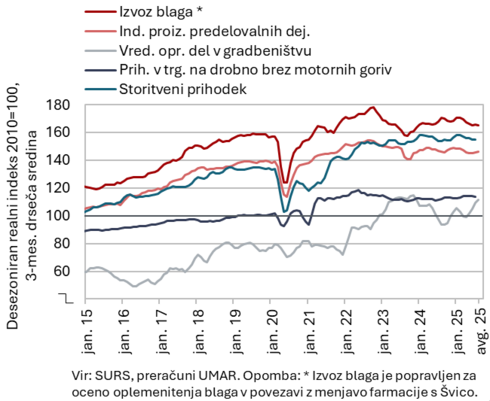

Razpoložljivi gospodarski kazalniki za Slovenijo v zadnjih mesecih kažejo na nekatere pozitivne premike v izvoznem sektorju; aktivnost v gradbeništvu in potrošnja gospodinjstev sta medletno večji. Proizvodnja predelovalnih dejavnosti se od sredine leta krepi v vseh skupinah panog po tehnološki zahtevnosti (desez.), po prvih osmih mesecih pa je bila medletno manjša za odstotek. Blagovni izvoz in uvoz (brez poslov oplemenitenja) sta se po julijski realni rasti avgusta tekoče zmanjšala ter bila manjša tudi medletno, v povprečju prvih osmih mesecev je bil izvoz medletno manjši, uvoz pa na ravni enakega obdobja lani. Gradbena aktivnost se je avgusta nekoliko znižala, medletno pa je bila ob zvišanju vrednosti vseh gradbenih del višja za četrtino. Višja kot pred letom je bila tudi v prvih osmih mesecih. Skupni realni prihodek tržnih storitev se je po upadu v drugem četrtletju julija še zmanjšal in bil približno na ravni lanskega julija. V prvih sedmih mesecih je bil medletno večji le v prometu in skladiščenju ter strokovno-tehničnih dejavnostih. Prihodek v trgovini je kljub julijskemu poslabšanju poslovanja v večini panog v sedmih mesecih povsod ostal medletno večji. Nominalna vrednost davčno potrjenih računov (kot približek prodaje) je bila v tretjem četrtletju medletno večja za 3 % (po medletni stagnaciji v prvem in 5-odstotni rasti v drugem četrtletju).

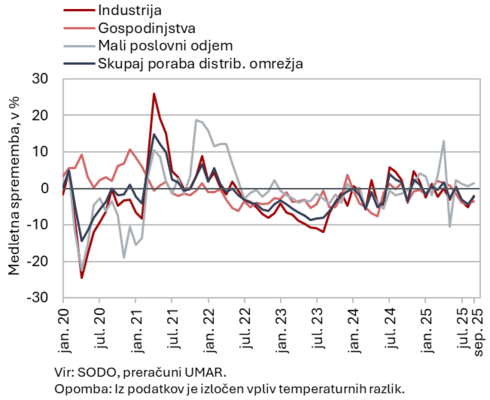

Poraba elektrike po odjemnih skupinah, september 2025

Poraba elektrike na distribucijskem omrežju je bila septembra za 2,2 % nižja kot pred letom. Industrijska poraba, ki je lahko pokazatelj gospodarske aktivnosti, je bila ob enem delovnem dnevu več medletno nižja za 2,1 %, poraba gospodinjstev pa za 3,4 %. Poraba malih poslovnih odjemalcev je bila medletno višja za 1,4 %. V tretjem četrtletju je bila industrijska poraba ob enakem številu delovnih dni medletno nižja za 3,6 %.

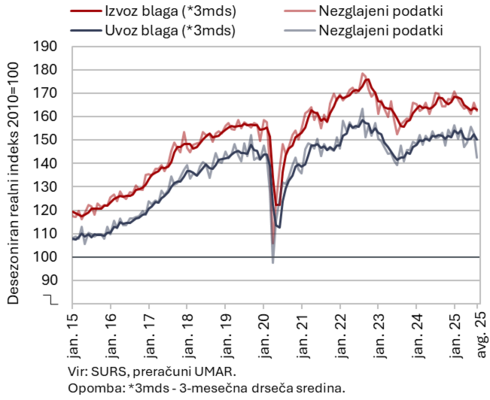

Blagovna menjava – realno, avgust 2025

Blagovni izvoz in uvoz sta se avgusta tekoče zmanjšala in bila manjša kot pred letom; SURS je opazno znižal uvoz blaga v prvih sedmih mesecih, kar vpliva tudi na saldo blagovnih transakcij. Po julijski rasti se je realni izvoz avgusta tekoče zmanjšal za 2,0 %. Manjši je bil izvoz v države EU (zlasti Italijo) in tudi v države izven EU. Zmanjšal se je izvoz kovin in kovinskih izdelkov, strojev in naprav ter raznih gotovih izdelkov, še povečal pa se je izvoz farmacevtskih in drugih kemijskih proizvodov ter izvoz vozil. Uvoz se je zmanjšal drugi mesec zapored (–6,6 %), manjši je bil tako uvoz iz držav EU kot tudi izven EU. Opazneje se je zmanjšal uvoz proizvodov za široko potrošnjo (vse desez.).

Izvoz in uvoz sta bila avgusta medletno manjša, v povprečju prvih osmih mesecev pa je bil izvoz medletno manjši za 0,7 %, uvoz pa na ravni enakega obdobja lani. Izvozna naročila v predelovalnih dejavnostih se septembra niso opazneje spremenila in so ostala na zelo nizki ravni, kar ne nakazuje hitrejšega okrevanja izvoza v prihodnjih mesecih.

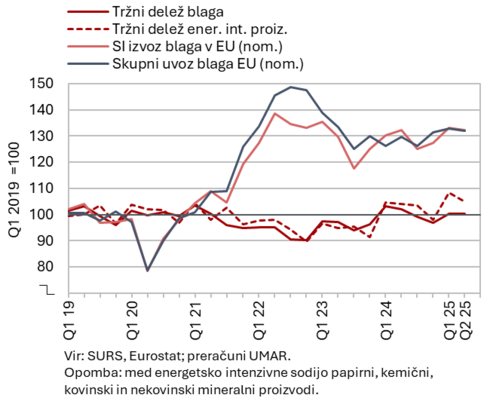

Slovenski izvozni tržni delež blaga na trgu EU, 2. četrtletje 2025

Slovenski izvozni tržni delež blaga na trgu EU se po upadu v drugi polovici lanskega leta letos tekoče ne zmanjšuje več, je bil pa v prvem polletju 2025 medletno nekoliko manjši (za 2,3 %). V prvih dveh četrtletjih je znašal okoli 0,49 %, v predelovalnih dejavnostih pa 0,56 %. Po rasti v 2024 se je v prvem in drugem četrtletju medletno najbolj zmanjšal tržni delež cestnih vozil (v povprečju za skoraj 10 %), kar je bilo povezano tudi s prestrukturiranjem proizvodnje v največjem slovenskem proizvajalcu vozil ter posledično opazno manjšim izvozom vozil v Francijo in Italijo. Medletno manjši so bili tudi tržni deleži raznih gotovih proizvodov, kemijskih proizvodov (brez farmacije), kovinskih izdelkov ter v manjši meri tudi nekaterih drugih proizvodov, ki sicer predstavljajo pomembnejše deleže v slovenskem izvozu (električne naprave, drugi stroji in naprave). Nadaljevala se je medletna rast tržnega deleža farmacevtskih izdelkov ter več energetsko intenzivnih proizvodov (nekovinski mineralni izdelki, kovine). Med večjimi trgovinskimi partnericami se je medletno tržni delež izraziteje zmanjšal v Franciji (predvsem zaradi manjšega izvoza cestnih vozil), manjši pa je bil tudi na Hrvaškem ter v Nemčiji in Italiji, večji pa v Avstriji.

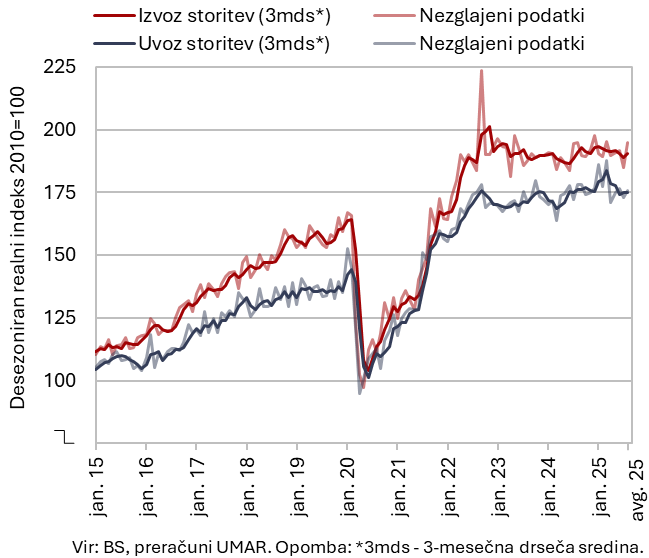

Storitvena menjava – realno, avgust 2025

Realni izvoz in uvoz storitev sta se avgusta tekoče povečala, v prvih osmih mesecih sta bila medletno večja. Izvoz storitev je v zadnjih dveh mesecih tekoče opazneje nihal (julija –3,6 %, avgusta +5,1 %). K julijskemu upadu je prispevala večina glavnih skupin storitev, k avgustovskemu povečanju pa predvsem izvoz ostalih poslovnih, transportnih in IKT storitev. Izvoz storitev, povezanih s turizmom, se je zmanjšal drugi mesec zapored. Uvoz večine glavnih skupin storitev je bil večji kot v predhodnih mesecih, zmanjšal se je le uvoz ostalih poslovnih storitev, ki sicer mesečno opazneje niha (vse desezonirano).

Izvoz in uvoz storitev sta bila, ob medletnem avgustovskem upadu, v prvih osmih mesecih večja kot v enakem obdobju lani (0,5 oz. 2,6 %). K temu je največ prispevalo medletno povečanje menjave ostalih poslovnih in IKT storitev, v manjši meri pa tudi povečanje izvoza s turizmom povezanih storitev. Medletna rast storitvene menjave se je v zadnjih dveh mesecih sicer nekoliko upočasnila. Slovenija je v tem obdobju največ storitev izvozila v Nemčijo (12,6 %), Avstrijo (11,6%) in Italijo (8,1 %).

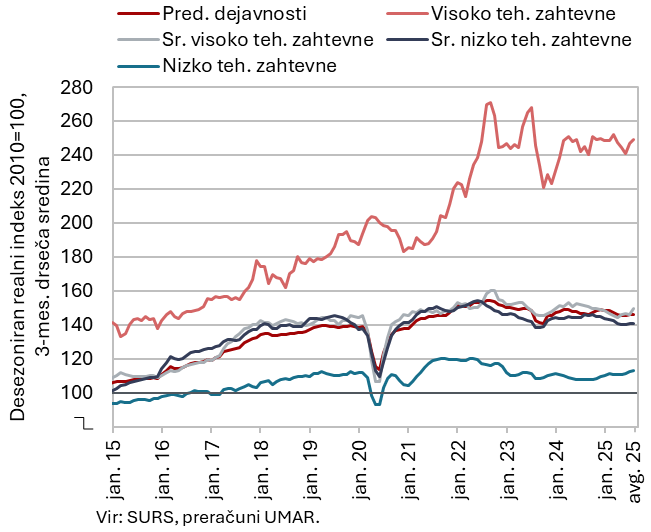

Obseg proizvodnje v predelovalnih dejavnostih, avgust 2025

Proizvodnja predelovalnih dejavnosti se od sredine leta postopoma krepi (desez.), v prvih osmih mesecih je medletno manjša za odstotek. Od junija se je povečala proizvodnja v vseh skupinah panog po tehnološki zahtevnosti, najmanj v srednje nizko tehnološko zahtevnih panogah (desez.). Po osmih mesecih je bila proizvodnja v srednje nizko in srednje visoko tehnološko zahtevnih panogah v povprečju manjša kot pred letom, z največjim upadom v kovinski industriji (za 7,7 %) ter proizvodnji motornih vozil, (pol)prikolic in druge transportne opreme (za 17,8 %). Manjša je bila tudi v vseh energetsko intenzivnih panogah. Skupni upad proizvodnje v predelovalnih dejavnostih po naši oceni blaži predvsem farmacevtska industrija, ki skupaj z nekaj tehnološko manj zahtevnimi panogami v prvih osmih mesecih beleži rast proizvodnje. Kazalnik skupnih naročil v predelovalnih dejavnostih je po podatkih poslovnih tendenc septembra ostal na nizki, medletno podobni ravni. Kazalnik pričakovane proizvodnje pa se je nekoliko izboljšal in tudi nekoliko presegel lanske ravni, vendar je ostal (tako kot kazalnik skupnih naročil) nižji od dolgoletnega povprečja.

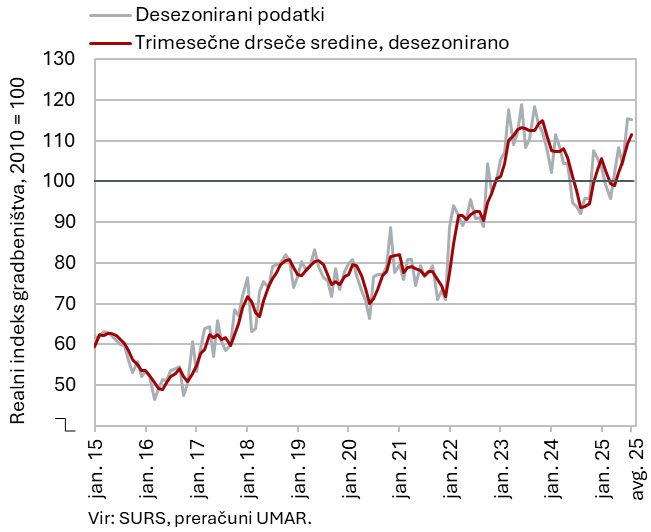

Aktivnost v gradbeništvu, avgust 2025

Vrednost gradbenih del je bila julija in avgusta medletno precej višja. Po znižanju v prvem četrtletju se je gradbena aktivnost v nadaljevanju leta krepila. Po podatkih SURS o vrednosti opravljenih gradbenih del je bila avgusta za 25 % višja kot pred letom, v prvih osmih mesecih pa za 4 %. Nekateri drugi podatki sicer ne kažejo na tako močno povišanje aktivnosti v poletnih mesecih. Po podatkih DDV je bila avgusta aktivnost podjetij v gradbeništvu za 8 % višja kot lani. Razlika v rasti aktivnosti glede na podatke o vrednosti opravljenih gradbenih del je bila kar 17 o. t.

Kazalnik zaupanja v gradbeništvu se je septembra izboljšal ter dosegel najvišjo raven v zadnjem letu in pol. Podjetja nova naročila ocenjujejo kot običajna. Najpomembnejša omejitev ostaja pomanjkanje usposobljenih delavcev. Nezadostno povpraševanje kot omejitev navaja le približno desetina podjetij, kar kaže na to, da gradbeništvo trenutno nima težav s povpraševanjem, omejitve so predvsem na strani ponudbe.

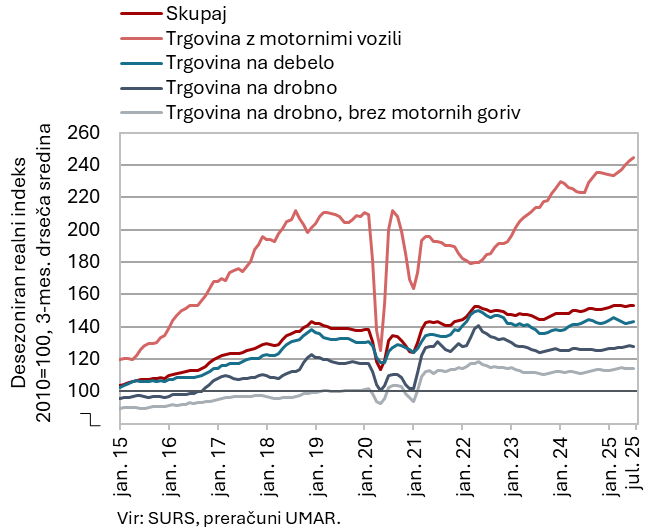

Prihodek v trgovini, julij 2025

Prihodek v trgovini je kljub julijskemu poslabšanju v večini panog v sedmih mesecih povsod ostal medletno večji. Prihodek v trgovini na debelo je po zmanjšanju v drugem četrtletju julija še upadel in bil prvič letos medletno manjši. Medletno manjši je bil tudi prihodek v trgovini na drobno z živili, ki se je po šibki rasti v drugem četrtletju julija nekoliko zmanjšal. Prihodek v trgovini na drobno z neživili je po rasti v prvih dveh četrtletjih stagniral, v trgovini z motornimi vozili pa se je še občutneje povečal. Prodaja v vseh trgovskih panogah je bila v sedmih mesecih medletno večja. V trgovini z motornimi vozili je bila rast visoka (7 %), v ostalih trgovskih panogah pa skromna (v povprečju malo nad 1 %).

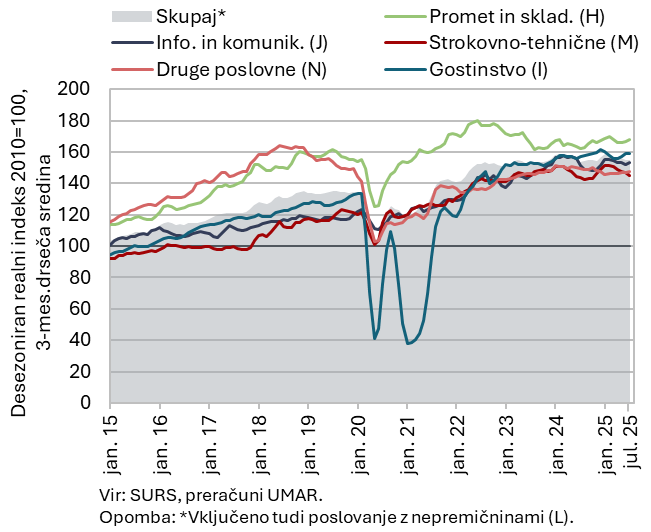

Prihodek v tržnih storitvah, julij 2025

Skupni realni prihodek tržnih storitev se je po upadu v drugem četrtletju julija še zmanjšal (1 %, desez.), medletno je stagniral. Prihodek se je najbolj zmanjšal v strokovno-tehničnih dejavnostih (po močnem nihaju navzdol v drugem četrtletju), predvsem zaradi večjega krčenja v arhitekturno-projektantskih in svetovalnih storitvah. Zmanjšal se je tudi v gostinstvu, pred tem se je v drugem četrtletju povečal. Prihodek v dejavnosti prometa in skladiščenja se je po upadu v drugem četrtletju nekoliko zmanjšal tudi julija, tokrat najbolj v skladiščenju. Prav tako se je prihodek zmanjšal v drugih poslovnih dejavnostih (po rasti v drugem četrtletju). Okrepil se je le v informacijsko-komunikacijskih dejavnostih (po rasti v prvi polovici leta), višja rast je izhajala iz večje prodaje storitev na domačem (računalniške) in tujih trgih (telekomunikacijske). V prvih sedmih mesecih leta je bil realni prihodek medletno večji le v prometu in skladiščenju ter strokovno-tehničnih dejavnostih.

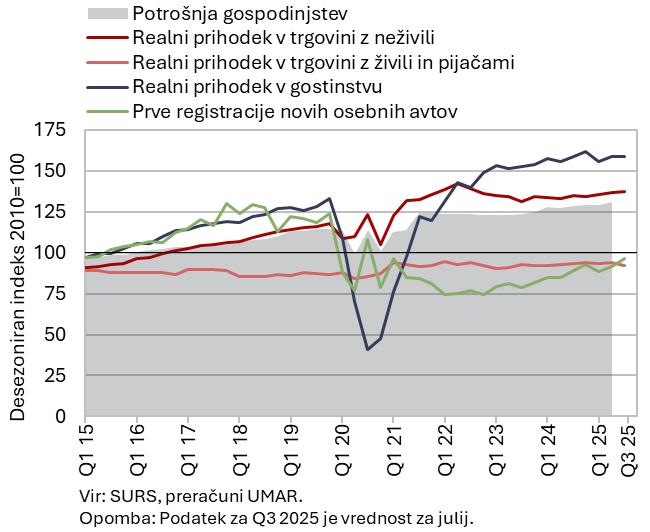

Izbrani kazalniki potrošnje gospodinjstev, 3. četrtletje 2025

Podatki o potrošnji gospodinjstev v začetku tretjega četrtletja kažejo mešano sliko; nominalna vrednost davčno potrjenih računov je bila v tretjem četrtletju medletno višja. Gospodinjstva so julija občutno več kot pred letom (za 13,2 %) trošila za nakupe novih osebnih avtov, po medletnem upadu v prvem četrtletju in 4-odstotni rasti v drugem četrtletju. Medletno večji je bil tudi prihodek v trgovini na drobno z neživili (za 2,6 %), kar je bilo podobno kot v drugem četrtletju. Prav tako je bilo julija in avgusta medletno večje trošenje za turistične storitve v tujini (za 1 %), nižje pa trošenje za živila in pijačo (–0,7 %, po medletni rasti v drugem četrtletju), julija in avgusta pa tudi število prenočitev domačih državljanov v Sloveniji (za –4,9 %).

Nominalna vrednost davčno potrjenih računov (kot približek prodaje) je bila v tretjem četrtletju medletno večja za 3 % (po medletni stagnaciji v prvem in 5-odstotni rasti v drugem četrtletju).

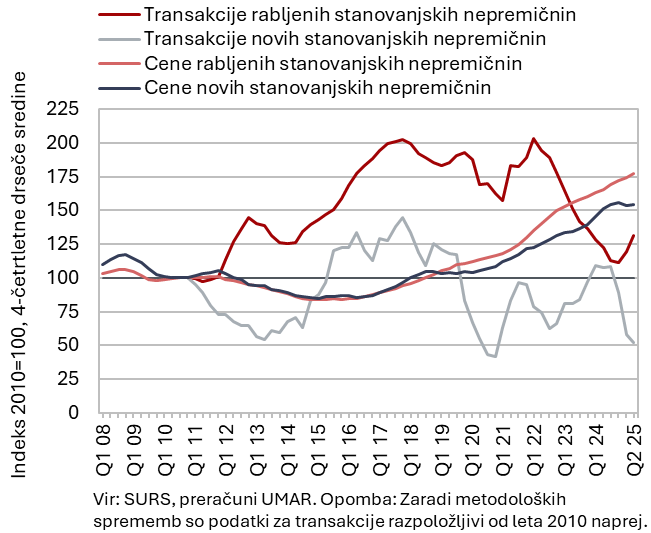

Nepremičnine, 2. četrtletje 2025

Medletna rast cen stanovanjskih nepremičnin se je ob povečanem prometu v drugem četrtletju okrepila, a bila nižja kot v preteklih letih. Cene so bile v primerjavi s prvim četrtletjem višje za 3,8 %, glede na drugo lansko pa za 5,5 % (v prvem so bile medletno višje za 3,2 %, povprečna medletna rast v letih 2023 in 2024 pa je bila nekaj več kot 7-odstotna). Cene rabljenih stanovanjskih nepremičnin so bile medletno višje za 6,4 %. Število njihovih transakcij je bilo po znatnem upadu v obdobju 2022–2024 medletno višje za 40 %. Medletno višje so bile tudi cene novih stanovanjskih nepremičnin (za 1 %). Število transakcij z njimi, ki sicer obsegajo le manjši del vse prodaje (4 %), je medletno precej upadlo (za več kot četrtino).

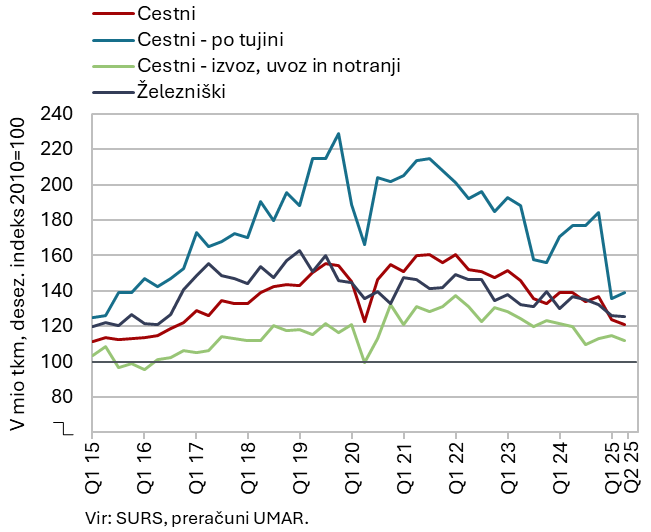

Cestni in železniški blagovni promet, 2. četrtletje 2025

Obseg cestnega in železniškega blagovnega prometa se je v drugem četrtletju 2025 še zmanjšal. Skupaj se je obseg cestnih prevozov tekoče zmanjšal za 2 %, medletno pa za skoraj 13 %. Pri cestnih prevozih slovenskih prevoznikov se je po močnem upadu v prvem četrtletju obseg prevozov v tujini nekoliko povečal, obseg prevozov, ki vsaj deloma potekajo po ozemlju Slovenije (izvoz, uvoz in notranji promet), pa zmanjšal. Delež prevozov po tujini v skupnih prevozih je znašal 40 % in je bil za 10 o. t. nižji kot pred epidemijo covida-19. Železniški prevozi blaga po Sloveniji so se v drugem četrtletju zmanjšali za 1 %, medletno pa so bili nižji za 8 %. Obseg cestnih in železniških prevozov blaga je bil letos najnižji po letu 2016.

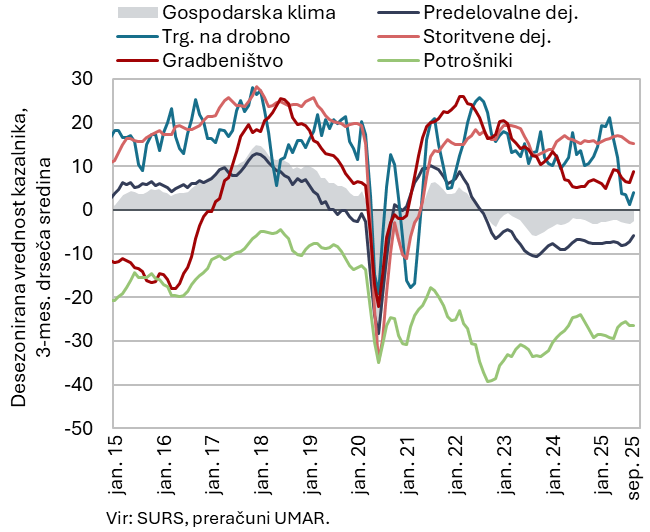

Gospodarska klima, september 2025

Razpoloženje v gospodarstvu se je septembra še izboljšalo, boljše je bilo tudi medletno, a še vedno nekoliko pod dolgoletnim povprečjem. K povečanju vrednosti kazalnika gospodarske klime, ki se je povečala tretji mesec zapored, je prispevalo izboljšanje zaupanja v skoraj vseh dejavnostih (razen storitvenih) in med potrošniki. Tudi medletno je bilo razpoloženje v storitvenih dejavnostih slabše, precej boljše pa v gradbeništvu in tudi v predelovalnih dejavnostih ter med potrošniki. V primerjavi z dolgoletnim povprečjem je razpoloženje ostalo nižje v predelovalnih dejavnostih, v trgovini na drobno in med potrošniki, višje pa je bilo v gradbeništvu ter pri storitvah.

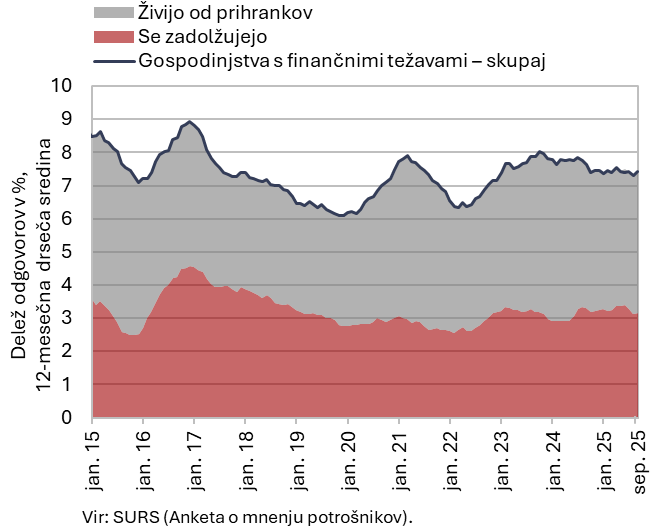

Gospodinjstva s finančnimi težavami, september 2025

Finančni položaj gospodinjstev iz drugega dohodkovnega kvartila se je v tretjem četrtletju tekoče nekoliko poslabšal, v primerjavi z enakim obdobjem lani pa je finančni položaj gospodinjstev v povprečju ostal enak. V primerjavi s predhodnim četrtletjem se je povečal le delež gospodinjstev s finančnimi težavami iz drugega dohodkovnega kvartilnega razreda (za 2,3 o. t. na 9,7 %), medletno pa je bil njihov finančni položaj podoben. Izboljšal se je finančni položaj gospodinjstev iz najnižjega dohodkovnega kvartilnega razreda, kjer se je delež tistih s finančnimi težavami tekoče zmanjšal (z 14,6 % na 13,5 %), medletno pa je ostal enak. Delež gospodinjstev s finančnimi težavami, ki so svoje finančne potrebe premoščala s porabo prihrankov, je bil medletno nekoliko večji, delež gospodinjstev, ki so se zadolževala, pa nekoliko manjši.

Število delovno aktivnih oseb, avgust 2025

Število delovno aktivnih oseb je avgusta ostalo podobno kot prejšnje mesece (desez.), medletno pa je bilo manjše za 0,4 %. Medletno je avgusta upadlo število zaposlenih (–0,6 %), število samozaposlenih pa je bilo višje (1,5 %). Največji medletni upad števila delovno aktivnih beležijo druge raznovrstne poslovne dejavnosti (–4 %), predvsem zaradi zmanjšanja v zaposlovalnih agencijah, sledijo predelovalne dejavnosti (–1,8 %) in gradbeništvo (–1,6 %). Medletno večje število delovno aktivnih pa je še naprej v dejavnostih javnih storitev, in sicer v zdravstvu in socialnem varstvu (za 3,5 %) ter izobraževanju (za 1,5 %).

Število delovno aktivnih tujih državljanov je bilo medletno večje za 1,9 %, državljanov Slovenije pa manjše za 0,7 %.

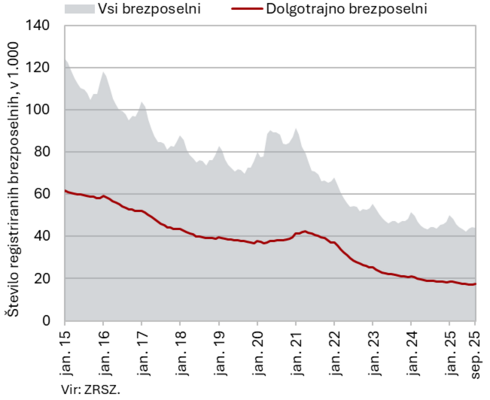

Število registriranih brezposelnih oseb, september 2025

Število registriranih brezposelnih oseb se je septembra tretji mesec zapored povečalo (za 0,5 % desez.). Po oceni Zavoda RS za zaposlovanje je to odraz povečanega priliva iskalcev prve zaposlitve v brezposelnost, ki je od julija letos posledica večjega priliva tujih državljanov s statusom začasne zaščite v evidenco brezposelnih oseb zaradi spremenjene zakonodaje. Po originalnih podatkih je bilo konec septembra brezposelnih 43.944 oseb oz. 0,8 % manj kot konec avgusta. Medletno pa jih je bilo za 0,2 % več. Medletni upad dolgotrajno brezposelnih (–6,3 %) in upad brezposelnih, starejših od 50 let (–7,3 %), sta bila nekoliko nižja kot prejšnje mesece. Število brezposelnih mladih (15–29 let) od konca lanskega leta presega ravni izpred leta (septembra jih je bilo medletno 8 % več).

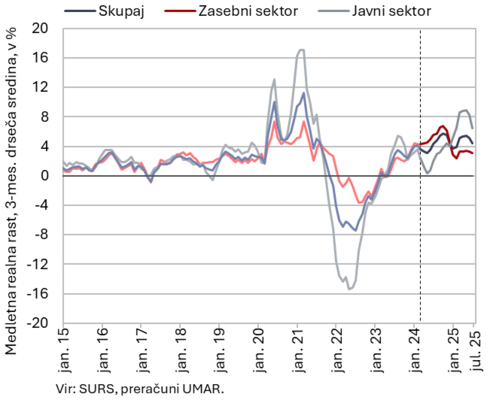

Povprečna realna bruto plača na zaposlenega, julij 2025

Medletna nominalna rast povprečne bruto plače je bila julija (5,8 %) nižja kot v predhodnih mesecih. To je posledica nižje, a še vedno visoke rasti v javnem sektorju (6,1 %), v zasebnem je rast ostala podobna (5,4 %). V javnem sektorju se je po visoki rasti zaradi uveljavitve plačne reforme v začetku leta medletna rast v zadnjih dveh mesecih umirila. To je po naši oceni poleg višje lanske osnove (zaradi povišanja vrednosti plačnih razredov za del inflacije junija lani) tudi posledica umirjanja tekoče rasti nekaterih izplačil. V zasebnem sektorju na rast po naši oceni še naprej vpliva presežno povpraševanje po delovni sili v določenih delih gospodarstva. V prvih sedmih mesecih leta je bila skupna povprečna bruto plača realno višja za 4,8 % – v javnem sektorju za 7,7 %, v zasebnem pa za 3,2 %.

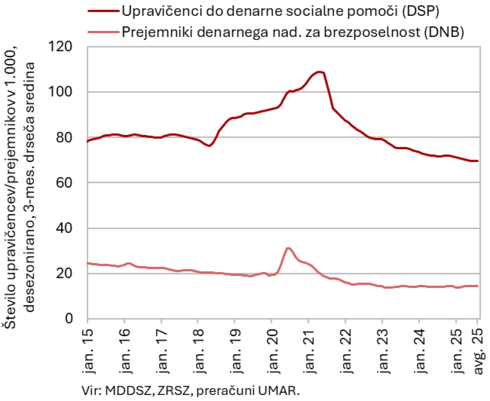

Število upravičencev do DSP in prejemnikov DNB, avgust 2025

Prejemnikov denarnega nadomestila za brezposelnost (DNB) in upravičencev do denarne socialne pomoči (DSP) je bilo avgusta manj kot pred letom. Prejemnikov DNB je bilo 13.928, 0,4 % manj kot avgusta lani. Njihov delež med vsemi brezposelnimi je avgusta ostal enak kot pred letom (31,4 %), kar je več od dolgoletnega povprečja. Ob zmanjševanju števila dolgotrajno brezposelnih oseb, ki so pogosto upravičene do DSP, se je nadaljeval medletni upad števila upravičencev do DSP. Avgusta je bilo do DSP upravičenih 68.508 oseb, medletno pa 3,5 % manj, kar je večji upad kot v zadnjih mesecih.

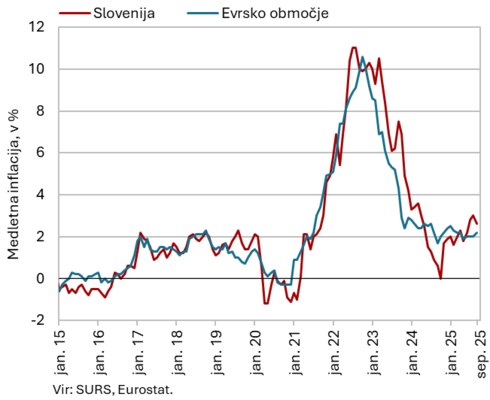

Cene življenjskih potrebščin, september 2025

Medletna rast cen življenjskih potrebščin se je septembra nekoliko upočasnila, na 2,6 %. Po skromnem avgustovskem znižanju cen obleke in obutve so se te septembra zvišale (8,5 %), njihova medletna rast pa se je več kot prepolovila (na 3 %). To je vplivalo na nižjo (2 %) medletno rast cen poltrajnega blaga (avgusta je bila 5,2 %). Rast cen trajnega blaga je ostala umirjena (0,4 %). Medletna rast cen hrane in brezalkoholnih pijač se je tudi septembra nekoliko znižala, a je bila s 7 % še vedno najvišja med vsemi skupinami blaga in storitev ter je k 2,6-odstotni medletni inflaciji prispevala 1,3 o. t. Medletna rast cen storitev je bila 2,8-odstotna, od začetka leta pa niha okoli 3 %. Medletna inflacija, merjena s HICP, je septembra znašala 2,7 % in je bila za 0,5 o. t. višja kot v evrskem območju. Prvi podatki kažejo, da velik del razlike še vedno izhaja iz občutno višje rasti cen hrane, alkohola in tobaka (Slovenija 6,2 %, evrsko območje 3 %).

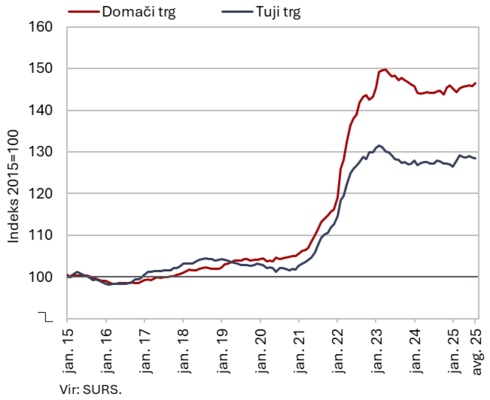

Cene industrijskih proizvodov slovenskih proizvajalcev, avgust 2025

Cene industrijskih proizvodov slovenskih proizvajalcev so se avgusta mesečno nekoliko povišale (0,2 %), medletna rast pa se je zaradi višje osnove še nekoliko upočasnila (na 0,9 %). Razlike v rasti cen na domačem (1,5 %) in tujih trgih (0,4 %) so se tokrat ob večji mesečni podražitvi proizvodov na domačem trgu (0,5 %) povečale. Cene proizvajalcev na tujih trgih so bile mesečno minimalno nižje. Skupno so na medletni ravni še naprej najhitreje rasle cene blaga za široko porabo, kjer se je rast ponovno nekoliko povišala, na 3,6 %. To je bilo posledica za 0,8 o. t. višje medletne rasti cen trajnega blaga (1,2 %), rast cen netrajnega blaga pa se je ohranila na doseženi ravni (4,2 %). Pri netrajnem blagu se je ponovno okrepila rast cen v proizvodnji živil (4,9 %). Rast cen v skupini surovin (0,4 %) je ostala zmerna in se je drugi mesec zapored upočasnila. Cene energentov (–4,9 %) in proizvodov za investicije (–0,4 %) so ob umirjeni gospodarski aktivnosti ostale medletno nižje.

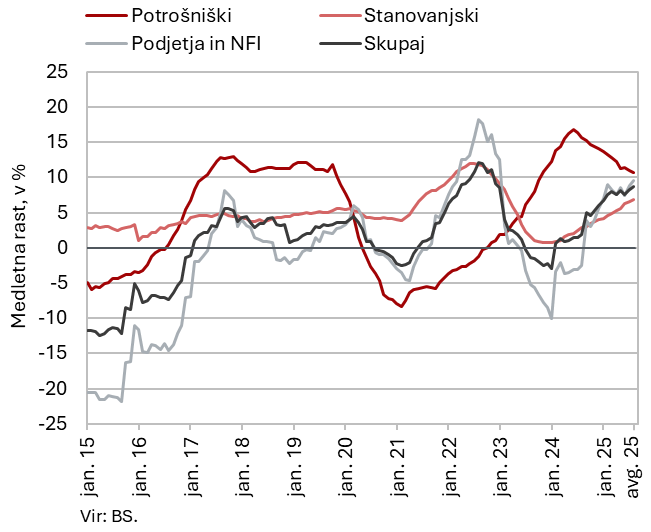

Krediti domačim nebančnim sektorjem, avgust 2025

Medletna rast obsega kreditov domačim nebančnim sektorjem se je avgusta okrepila na 8,7 %. Največ so k rasti prispevali krediti gospodinjstvom (3,7 o. t.), ki so bili medletno višji za 7,1 %. Postopno se krepi rast obsega stanovanjskih posojil (6,8 %), rast potrošniških pa kljub umirjanju ostaja visoka (10,6 %). Po naši oceni je umirjanje rasti predvsem posledica višje osnove, saj je novo potrošniško kreditiranje višje za 15 %. Še naprej najhitreje naraščajo krediti NFI, ki so bili avgusta medletno višji za več kot dve tretjini. Rast obsega kreditov podjetjem se je v zadnjih dveh mesecih sicer nekoliko okrepila, a je bila z 2,6 % še vedno razmeroma umirjena. Obseg vlog domačih nebančnih sektorjev je bil avgusta medletno višji za 6,2 %, kar je najvišja rast po začetku leta 2023. Delež nedonosnih terjatev, ki se je več kot dve leti ohranjal pri 1 %, se je julija zaradi nekoliko višjega deleža nedonosnih terjatev do nefinančnih družb (2,1 %) povišal na 1,1 %.

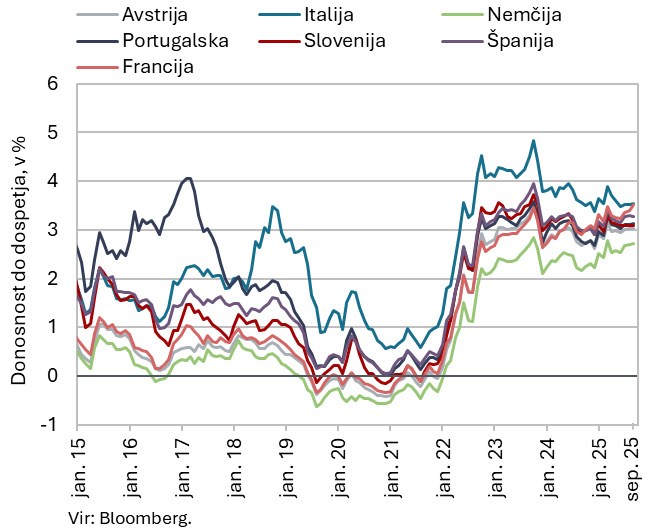

Obveznice, 3. četrtletje 2025

Donosnost do dospetja slovenske obveznice se je v tretjem četrtletju znižala za 4 b. t. na 3,09 %. Razmik do nemške obveznice se je znižal za 19 b. t. (na 39 b. t.), kar je najmanj v zadnjih štirih letih. K temu je največ prispevala za 15 o. t. višja donosnost nemške obveznice. Donosnost do dospetja obveznic pomembnejših držav (npr. Nemčija, Francija) se je namreč ob negotovih gospodarskih razmerah in predvidenem povečevanju javnofinančnih izdatkov za infrastrukturo ter obrambo povečala. ECB pa ob razmeroma stabilnih inflacijskih razmerah v tretjem četrtletju ni spreminjala obrestnih mer.

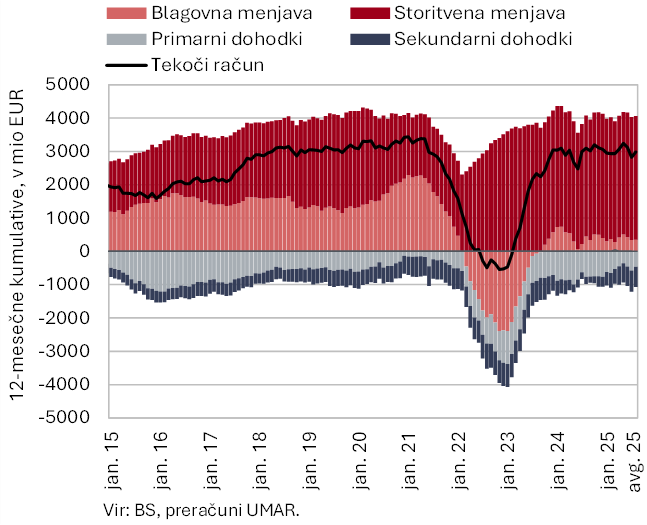

Tekoči račun plačilne bilance, avgust 2025

Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih (do avgusta) za 110,9 mio EUR nižji kot v enakem predhodnem obdobju in je znašal 3 mrd EUR (4,3 % ocenjenega BDP). K znižanju je največ prispeval večji primanjkljaj sekundarnih dohodkov, predvsem zaradi manj prejetih sredstev iz proračuna EU. Letni blagovni presežek je bil nekoliko nižji, razlika pa je bila po občutnem popravku vrednosti blagovnega uvoza za prvih sedem mesecev znatno manjša kot ob objavah v preteklih mesecih. Storitveni presežek pa se je povečal, zlasti v menjavi ostalih poslovnih storitev in v menjavi transportnih storitev. Tudi primanjkljaj primarnih dohodkov je bil nižji, predvsem zaradi manjših neto odlivov dohodkov od lastniškega kapitala (dividend in dobička). Višji so bili tudi neto prilivi dohodkov od dela, pri čemer so se prihodki slovenskih delavcev od dela v tujini povečali bolj kot prihodki tujcev na delu v Sloveniji.

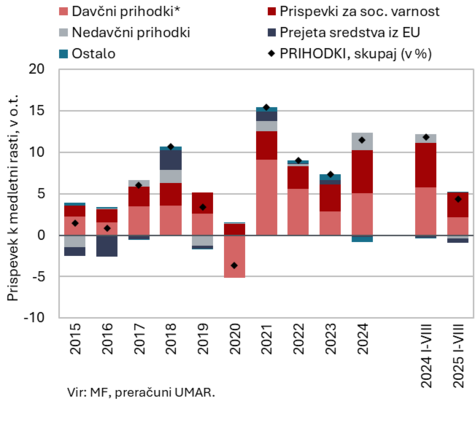

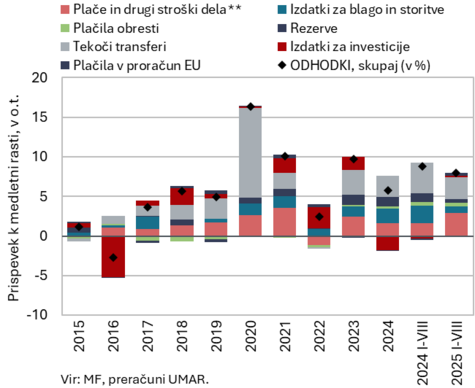

Prihodki (zgornja slika) in odhodki (spodnja slika) konsolidirane bilance javnega sektorja, avgust 2025

Primanjkljaj konsolidirane bilance javnega financiranja je bil v osmih mesecih letošnjega leta za 688,1 mio EUR višji kot v enakem obdobju lani. Znašal je 1.066,2 mio EUR, povečanje primanjkljaja pa odraža upočasnjeno rast prihodkov ob ohranjanju rasti odhodkov na podobni ravni kot lani. Prihodki so se v osmih mesecih zvišali za 4,3 %, v enakem obdobju lani pa za 11,9 %. Upočasnitev je povezana s konjunkturnimi dejavniki in ukrepi, ki so lani okrepili rast socialnih prispevkov ter določenih davčnih prihodkov. Odhodki so se v osmih mesecih letos medletno zvišali za 8,0 %, v enakem obdobju lani pa za 8,8 %. K rasti odhodkov letos več kot lani prispevajo sredstva za plače zaposlenim zaradi izvajanja plačne reforme, odhodki za investicije in plačila v proračun EU. Pretežni del primanjkljaja konsolidirane bilance izhaja iz primanjkljaja državnega proračuna. Ta je v osmih mesecih letos znašal 1.068 mio EUR, po prvih podatkih pa je bil v devetih mesecih letos nekoliko nižji (953 mio EUR). Do konca leta pričakujemo, da se bo primanjkljaj povečal, kar je bilo tudi načrtovano. Pričakujemo sicer, da se bo rast prihodkov do konca leta okrepila zaradi prejetih sredstev iz naslova Načrta za okrevanje in odpornost in nedavčnih prihodkov (iz naslova prejetih dobičkov družb v lasti države), ki so v osmih mesecih medletno upadli, hkrati pa bo okrepljena tudi investicijska poraba.