Ekonomsko ogledalo

Ekonomsko ogledalo 5/2025

V Sloveniji vrednosti kratkoročnih kazalnikov v aprilu oz. maju kažejo na šibko rast aktivnosti v trgovskih panogah, gradbeništvu in proizvodnji predelovalnih dejavnosti, okrepila se je potrošnja gospodinjstev, nadaljevalo pa se je upadanje izvoza in uvoza; v prvih štirih mesecih je gospodarska aktivnost medletno višja le v trgovini, prometu in skladiščenju ter nekaterih visoko tehnološko zahtevnih predelovalnih dejavnostih. Gospodarska klima se je junija, po izboljšanju v maju, poslabšala in bila nižja kot pred letom. Inflacija se je po znižanju v maju junija nekoliko okrepila na 2,2 %, k čemur so največ prispevale višje cene hrane in brezalkoholnih pijač, ki pa so k inflaciji še vedno prispevale največ. Število delovno aktivnih oseb se je po upadu konec lanskega leta do aprila letos ohranjalo na podobni ravni, število brezposelnih pa je junija še malenkost upadlo. Tokrat se v izbrani temi posvečamo zadovoljstvu z življenjem, ki je ob zadnji meritvi spomladi letos v Sloveniji, podobno kot v EU, ostalo na najvišjih ravneh.

Sestavljeni kazalnik PMI za evrsko območje, junij 2025

Kazalniki gospodarske aktivnosti za evrsko območje v drugem četrtletju nakazujejo šibko rast. Vrednost sestavljenega kazalnika vodij nabave PMI se je junija nekoliko zvišala (na 50,6), v povprečju drugega četrtletja pa ostala enaka kot v prvem (50,4) ter še naprej nakazovala šibko rast aktivnosti. Kazalnik za storitve je po majskem poslabšanju junija nakazoval rast aktivnosti, kazalnik za proizvodnjo v predelovalnih dejavnostih pa se je nekoliko znižal, a ostal nad 50 (meja med rastjo in krčenjem). Kazalnik gospodarske klime (ESI) se je ob padcu zaupanja v industriji junija poslabšal in ostal medletno nižji. V povprečju drugega četrtletja je bil nižji kot v prvem. Kazalnika Ifo in ZEW, ki merita razpoloženje v nemškem gospodarstvu, sta se junija še izboljšala – ZEW najbolj po aprilu 2023. Proizvodnja v predelovalnih dejavnostih v evrskem območju se je aprila v primerjavi z marcem skrčila za 2,2 % (desez.), vrednost opravljenih del v gradbeništvu pa je bila višja za 1,7 %. Prihodek v trgovini na drobno je po aprilskem povečanju maja upadel. V povprečju prvih štirih oz. petih mesecev so bili vsi trije kazalniki medletno višji.

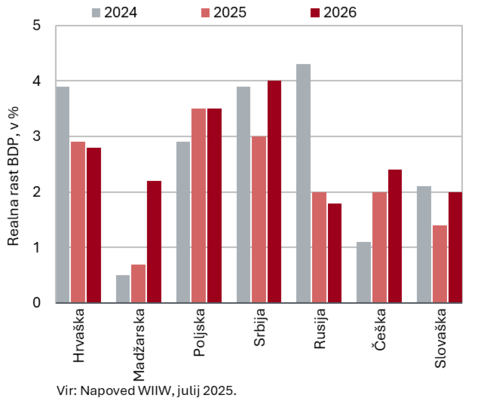

Poletna napoved WIIW, junij 2025

Gospodarska rast v večini držav Srednje, Vzhodne in Jugovzhodne Evrope naj bi v letih 2025 in 2026 ostala razmeroma visoka. Avstrijski inštitut WIIW za leto 2025 članicam EU v tej regiji napoveduje 2,3-odstotno povprečno rast, ki naj bi se leta 2026 okrepila na 2,8 %. Čeprav na večino držav v regiji vplivajo težave nemške industrije, rast poganja močna zasebna potrošnja, podprta z visoko zaposlenostjo in rastjo plač. Najvišjo rast naj bi letos in prihodnje leto imele Poljska, Bolgarija in Hrvaška. Tudi v državah Zahodnega Balkana naj bi se letos in prihodnje leto ohranila visoka rast. V Srbiji, najpomembnejši trgovinski partnerici iz regije, bo letos 3-odstotna, naslednje leto pa se bo zvišala na 4 %. Visoka rast v Rusiji, ki jo je zadnji dve leti poganjala obrambna industrija, se bo letos ob zaostreni denarni politiki prepolovila (2 %). Največje tveganje za gospodarsko rast v regiji predstavlja morebitna ponovna zaostritev konflikta med Izraelom in Iranom. Zaprtje Hormuške ožine bi lahko povzročilo strmo rast cen nafte, kar bi zvišalo inflacijo. Dodatno tveganje predstavlja morebitna trgovinska vojna med ZDA in EU, ki bi kljub majhnim neposrednim trgovinskim tokovom z ZDA na regijo vplivala prek zmanjšanega povpraševanja po industrijskih izdelkih in nižjih tujih naložb.

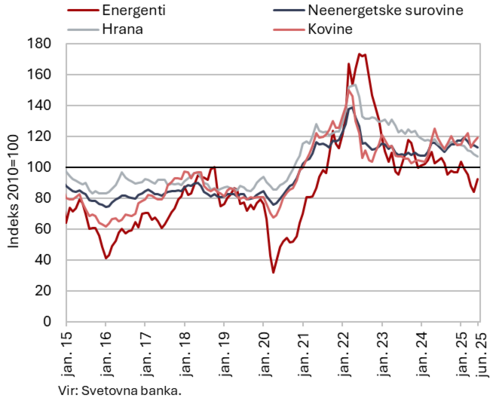

Cene surovin, junij 2025

Cene nafte Brent so se junija v primerjavi z majem v povprečju zvišale, cene neenergetskih surovin pa nekoliko znižale. Povprečna dolarska cena nafte Brent se je zvišala za 11,1 %, na 71,44 USD, evrska pa ob močnejšem evru za 8,8 %, na 62,04 EUR. Medletno je bila cena nafte v dolarjih nižja za 13,1 %, v evrih pa za 18,9 %. Cena nafte Brent se je po napadu Izraela na Iran sredi junija povzpela na 80 USD/sod, po razglasitvi premirja 24. junija pa upadla pod 70 USD/sod. Povprečna evrska cena zemeljskega plina na evropskem trgu (na nizozemski borzi TTF) se je junija malenkost zvišala, za 4,1 %, na 36,6 EUR/MWh, medletno je bila višja za 6,3 %. Cene plina so se zvišale zaradi nenačrtovanih izpadov v norveških obratih za utekočinjanje zemeljskega plina in predstavitve načrta Evropske komisije, da do leta 2027 postopno ustavi uvoz ruskega plina. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin junija na mesečni ravni in tudi medletno znižala za 1,1 %. Mesečno so se najbolj pocenile surovine za pijače (čaj, kakav), medletno pa hrana.

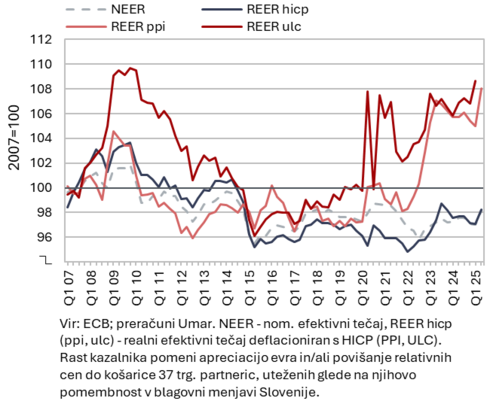

Efektivni tečaji, 1. četrtletje (REER ulc) oz. 2. četrtletje 2025 (REER hicp, ppi)

V drugem četrtletju 2025 je prišlo do precejšnjega poslabšanja kazalnikov cenovne konkurenčnosti, potem ko se je že v prvem četrtletju izraziteje poslabšala stroškovna konkurenčnost. Pri obeh kazalnikih cenovne konkurenčnosti (REER hicp, ppi), ki sta se od energetskega šoka (oz. po letu 2022) postopno izboljševala, je v drugem letošnjem četrtletju prišlo do precejšnjega poslabšanja. To je izhajalo iz povišanja nominalnega efektivnega tečaja (NEER) oz. apreciacije evra in višje rasti cen industrijskih proizvodov pri proizvajalcih v Sloveniji v primerjavi s trgovinskimi partnericami (povišanje relativnih PPI). Že v prvem četrtletju (zadnji podatki) se je pospešila rast stroškov dela na enoto proizvoda (ULC), kar je vodilo tudi v izrazitejše poslabšanje kazalnika stroškovne konkurenčnosti (REER ulc). Stroškovna konkurenčnost se je sicer postopno poslabševala že pretežni del leta 2024, takrat predvsem zaradi močne rasti ULC v gradbeništvu (in postopnega naraščanja v tržnih storitvah). V prvem letošnjem četrtletju pa je bila njihova rast prisotna tudi v predelovalnih dejavnostih.

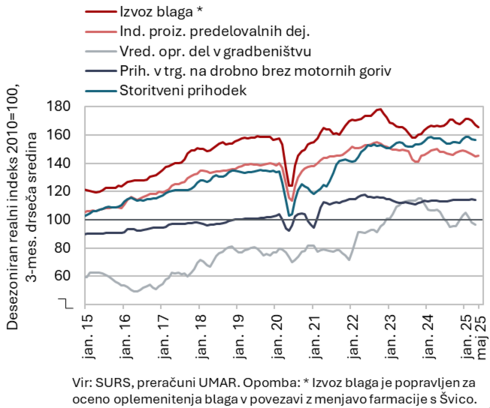

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, april−maj 2025

V Sloveniji vrednosti kratkoročnih kazalnikov v aprilu oz. maju kažejo na šibko rast aktivnosti v trgovskih panogah, gradbeništvu in proizvodnji predelovalnih dejavnosti, nadaljevalo pa se je upadanje izvoza in uvoza; v prvih štirih mesecih je gospodarska aktivnost medletno višja le v trgovini, prometu in skladiščenju ter nekaterih visoko tehnološko zahtevnih predelovalnih dejavnostih. Realni blagovni izvoz in uvoz sta se maja tekoče zmanjšala: izvoz se je zmanjšal četrti mesec zapored (–0,8 % desez.), najbolj v države EU (–1,0 %), zlasti v Avstrijo, Italijo in na Hrvaško. Več mesecev se že zmanjšuje izvoz strojev in naprav (brez izvoza cestnih vozil, ki se je aprila in maja tekoče povečal), manjši kot v povprečju prvega četrtletja pa je bil tudi izvoz primarnih izdelkov (brez energentov), izvoz kovin in kovinskih izdelkov ter nekaterih drugih materialov. Nekoliko se je zmanjšal tudi uvoz (–0,3 %), predvsem iz držav izven EU. V povprečju prvih petih mesecev je bil izvoz blaga na podobni ravni kot pred letom (–0,1 %), uvoz pa večji (za 1,5 %). Proizvodnja predelovalnih dejavnosti se je po krčenju od začetka leta maja povečala, v petih mesecih pa je bila manjša kot pred letom. Mesečno se je maja okrepila v večini skupin panog po tehnološki zahtevnosti, nekoliko se je zmanjšala le v srednje visoko tehnološko zahtevnih panogah (desez.). Gradbena aktivnost se je aprila ob zvišanju vrednosti vseh vrst gradbenih del zvišala, v prvih štirih mesecih leta pa je bila precej nižja kot pred letom. Zaostanek je bil največji pri gradnji inženirskih objektov. Skupni realni prihodek tržnih storitev se je aprila, po stagnaciji v prvem četrtletju, zmanjšal; v povprečju prvih štirih mesecev je bil medletno večji le v prometu in skladiščenju. V trgovini na drobno z živili je močnemu marčevskemu upadu prihodka aprila sledilo občutno povečanje. Realni prihodek je bil aprila in skupaj v prvih štirih mesecih medletno večji v vseh trgovskih panogah.

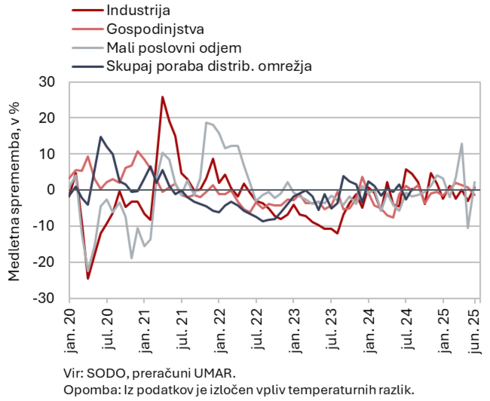

Poraba elektrike po odjemnih skupinah, junij 2025

Poraba elektrike na distribucijskem omrežju je bila junija podobna kot pred letom. Industrijska poraba, ki je lahko pokazatelj gospodarske aktivnosti, je bila ob enem delovnem dnevu več medletno malenkost višja (0,7 %). Poraba gospodinjstev je bila medletno nižja za 1,4 %, poraba malih poslovnih odjemalcev – ki sicer predstavljajo le majhen delež skupne porabe – pa višja za 2,2 %.

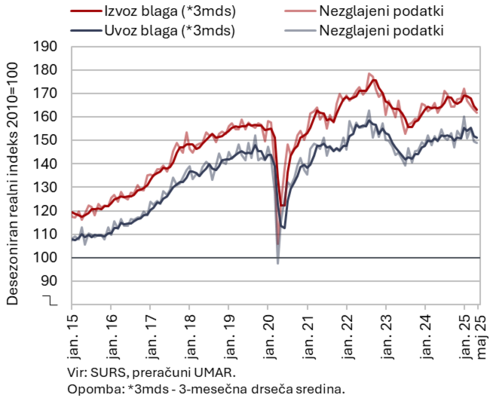

Blagovna menjava – realno, maj 2025

Blagovni izvoz in uvoz sta se maja nadalje tekoče zmanjšala, njun obseg je bil manjši kot pred letom. Negotovost v mednarodnem okolju in šibko povpraševanje glavnih trgovinskih partneric v zadnjih mesecih pomembno vplivata na slovensko blagovno menjavo in razpoloženje v izvozno usmerjenih dejavnostih. Realni izvoz blaga se je maja tekoče zmanjšal četrti mesec zapored (–0,8 % desez.), k temu je prispeval manjši izvoz v države EU (–1,0 %), zlasti v Avstrijo, Italijo in na Hrvaško. Več mesecev se že zmanjšuje izvoz strojev in naprav (brez cestnih vozil), manjši kot v povprečju prvega četrtletja pa je tudi izvoz primarnih izdelkov (brez energentov), izvoz kovin in kovinskih izdelkov ter nekaterih drugih materialov. Nekoliko se je zmanjšal tudi uvoz (–0,3 %), predvsem iz držav izven EU. Podobno kot v preteklem mesecu se je zmanjšal uvoz blaga za vmesno potrošnjo1 (vse desezonirano). Izvoz in uvoz blaga sta bila maja tudi medletno manjša, v povprečju prvih petih mesecev je bil izvoz na podobni ravni kot pred letom (–0,1 %), uvoz pa je bil večji kot v enakem obdobju lani (1,5 %).

Izvozna naročila so junija ostala na zelo nizki ravni in se že skoraj dve leti niso opazneje spremenila.

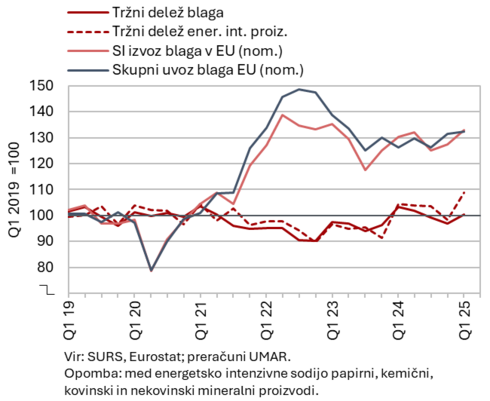

Slovenski izvozni tržni delež blaga na trgu EU, 1. četrtletje 2025

Slovenski izvozni tržni delež na blagovnem trgu EU se je po več četrtletjih upadanja v začetku letošnjega leta nekoliko povečal, a je ostal medletno nižji. V prvem četrtletju letos je znašal 0,49 %, v predelovalnih dejavnostih pa 0,56 %. Po treh četrtletjih upadanja je gibanja zaznamovala tekoča rast tržnega deleža nekaterih energetsko intenzivnih proizvodov (kovine, nekovinski mineralni izdelki, papir in celuloza) in farmacije. V primerjavi z enakim obdobjem lani, ko je dosegel najvišjo vrednost po energetski krizi, je bil skupni tržni delež nekoliko manjši (–2,8 %). Proizvodna in geografska dekompozicija medletne rasti tržnega deleža kažeta predvsem na poslabšano izvozno uspešnost pri posameznih izdelkih, struktura izvoza pa ni imela bistvenega vpliva na njegovo rast. V primerjavi z enakim obdobjem lani je najbolj zaostajal tržni delež cestnih vozil, ki je bil po več četrtletjih upadanja medletno manjši za skoraj 10 % in je bil opazno nižji od doseženega vrha pred petimi leti (Q1 2019: 0,91 %, Q1 2025 0,68 %). Velik medletni upad je bil zabeležen tudi pri kovinskih izdelkih, katerih tržni delež se zmanjšuje od zadnjega četrtletja 2023, ter pri izdelkih iz kavčuka. Ocenjujemo, da je vse to v veliki meri lahko povezano tudi z zaostrenimi razmerami v evropski avtomobilski industriji.

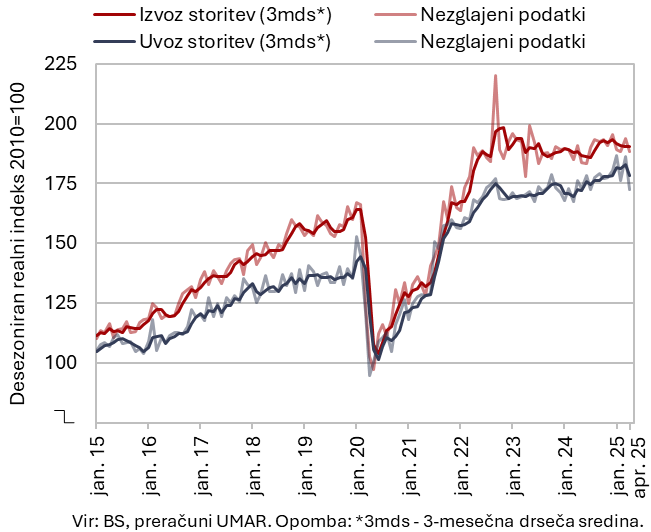

Storitvena menjava – realno, april 2025

Realni izvoz in uvoz storitev sta se aprila tekoče in medletno zmanjšala; v prvih štirih mesecih sta bila večja kot v enakem obdobju lani. Tekoče (desez.) sta upadla izvoz in uvoz večine glavnih skupin storitev, razen storitev, povezanih s turizmom. Njihov izvoz se je aprila povečal na najvišjo raven v zadnjem letu, večji je bil tudi uvoz (desez.). K upadu skupnega izvoza sta največ prispevala manjša izvoza ostalih poslovnih storitev in storitev IKT, k zmanjšanju uvoza pa ostale poslovne in transportne storitve. Nihanja pri ostalih poslovnih storitvah so v zadnjih mesecih visoka zlasti v menjavi s Švico.

V prvih štirih mesecih je bil izvoz storitev večji kot pred letom, zlasti zaradi medletne rasti izvoza ostalih poslovnih storitev v prvih treh mesecih, večina drugih glavnih skupin storitev pa ostaja medletno nižja. Uvoz storitev je v štirih mesecih ostal opazno večji kot v enakem obdobju lani (najbolj ostalih poslovnih, IKT in transportnih storitev).

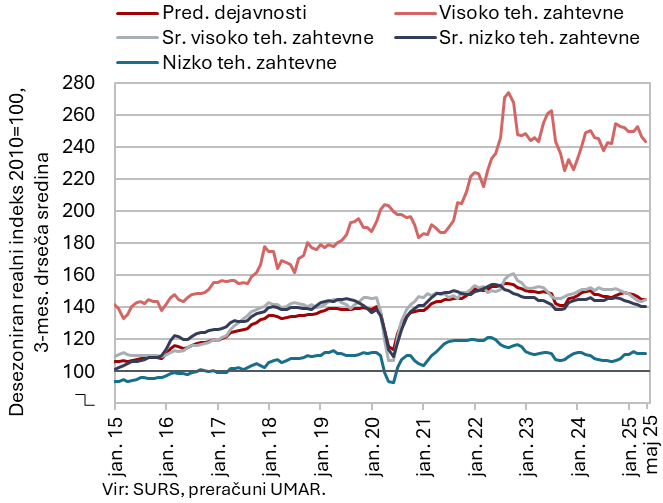

Obseg proizvodnje v predelovalnih dejavnostih, maj 2025

Proizvodnja predelovalnih dejavnosti, ki se je od začetka letošnjega leta skrčila, se je maja povečala (desez. 0,7 %), v prvih petih mesecih pa je bila za 2,0 % manjša kot pred letom (del. dnem prilagojeno). Mesečno se je okrepila v večini skupin panog po tehnološki zahtevnosti, nekoliko se je zmanjšala le v srednje visoko tehnološko zahtevnih panogah (desez.). Po petih mesecih je bila proizvodnja te skupine v povprečju za 4,5 % manjša kot v enakem obdobju lani, k čemur je največ prispevala manjša proizvodnja vozil in plovil. Nekoliko manjša kot pred letom je bila tudi proizvodnja drugih strojev in naprav. Proizvodnja v energetsko intenzivni kemični industriji je ostala večja kot pred letom, po padcu v letu 2024 je bila medletno večja tudi proizvodnja nekovinskih mineralnih izdelkov. Proizvodnja ostalih energetsko intenzivnih panog pa je po rasti v letu 2024 nekoliko padla. Manjša je bila tudi proizvodnja nekaterih nizko tehnološko zahtevnih panog (najbolj usnjarstva) ter srednje nizko tehnološko zahtevne proizvodnje kovinskih izdelkov. Proizvodnja visoko tehnološko zahtevnih panog je ostala večja kot pred letom, po naši oceni predvsem zaradi rasti v farmacevtski industriji.

Kazalnik zaupanja v predelovalnih dejavnostih se je junija še nekoliko znižal, v primerjavi s prvim četrtletjem je bil nižji predvsem kazalnik skupnih naročil, ki je (tako kot kazalnik pričakovane proizvodnje) nižji tudi medletno.

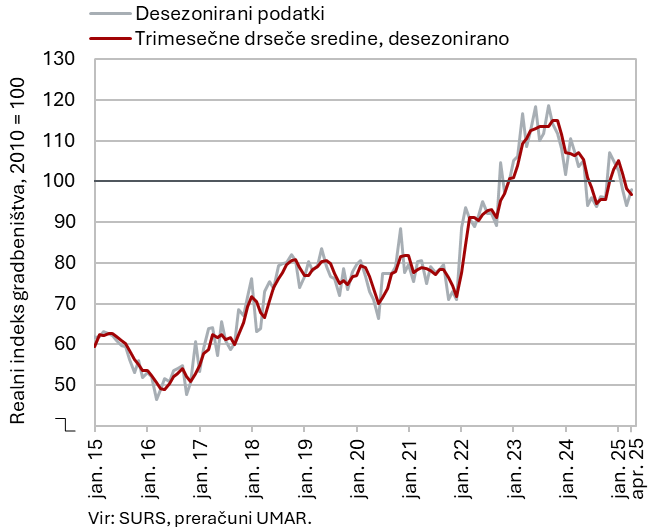

Aktivnost v gradbeništvu, april 2025

Gradbena aktivnost se je po znižanju v prvem četrtletju aprila povečala, medletno pa ostala nižja. Aktivnost se je lani postopoma zniževala, v zadnjem četrtletju pa močno okrepila. V prvem četrtletju letos se je ponovno znižala, aprila pa ob zvišanju vrednosti vseh vrst gradbenih del okrepila za 4 % glede na marec. V prvih štirih mesecih je bila vrednost opravljenih gradbenih del za 8 % nižja kot pred letom, zaostanek je bil največji v gradnji inženirskih objektov (–19 %).

Aktivnost v gradnji inženirskih objektov je tradicionalno povezana z investicijsko aktivnostjo države. Investicijski odhodki (po konsolidirani bilanci javnega financiranja) so bili v prvih štirih mesecih za 2 % višji kot leto pred tem, znotraj teh pa so bili odhodki za novogradnje, rekonstrukcije in adaptacije, ki so po naši oceni najbolj povezani z gradbeno aktivnostjo, višji za 6 %. Nižja aktivnost v gradnji inženirskih objektov v začetku leta bi tako lahko bila povezana z nižjimi investicijami infrastrukturnih podjetij in/ali proračunskih skladov.

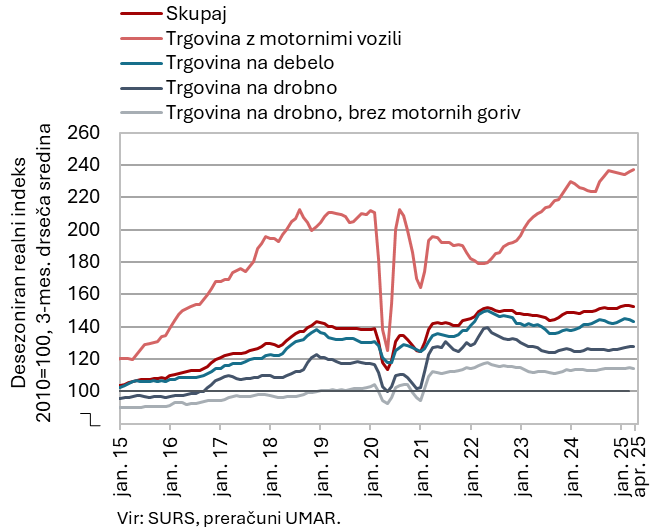

Prihodek v trgovini, april 2025

Realni prihodek je bil aprila tekoče in medletno večji v vseh trgovskih panogah. Prihodek v trgovini na drobno z živili, ki je bil zaradi visokega marčevskega upada v prvem četrtletju tekoče in medletno manjši, se je aprila občutneje okrepil. Nihanja so bila predvsem posledica razporeditve velikonočnih praznikov oz. nakupov pred njimi (lani so bili opravljeni marca, letos aprila). Po rasti v prvem četrtletju se je nadalje povečal prihodek v trgovini z motornimi vozili in popravilih motornih vozil, v trgovini na debelo in v trgovini na drobno z neživili. Prodaja v vseh trgovskih panogah je bila aprila in skupaj v štirih mesecih večja tudi medletno.

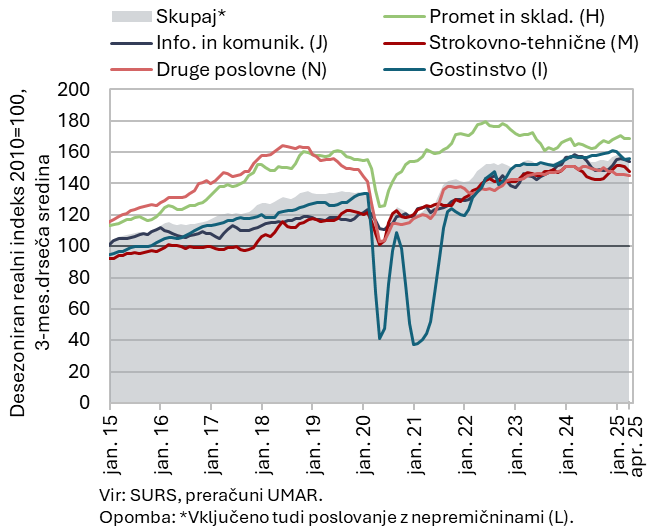

Prihodek v tržnih storitvah, april 2025

Skupni realni prihodek tržnih storitev se je aprila, po stagnaciji v prvem četrtletju, zmanjšal (za 1,3 % desez.), v povprečju prvih štirih mesecev je bil nekoliko manjši tudi medletno (za 0,5 %). Po rasti v prvem četrtletju se je aprila prihodek tekoče najbolj skrčil v strokovno-tehničnih dejavnostih, kar je bila posledica upada v vseh storitvah, ki spadajo v to dejavnost. Nekoliko manjši je bil upad v drugih poslovnih dejavnostih, kjer že dlje časa prevladujejo negativna gibanja, predvsem v povezavi z zaposlovalnimi storitvami. Prihodek v informacijsko-komunikacijskih dejavnostih je po visoki rasti v prvem četrtletju aprila za malenkost zanihal navzdol. Gostinski prihodek pa se je po precejšnjem zmanjšanju v prvem četrtletju aprila povečal. Prihodek se je povečal tudi v dejavnosti prometa in skladiščenja, kjer se rahlo povečuje od sredine lanskega leta; aprila se je ponovno povečal v obeh glavnih dejavnostih (kopenskem prometu in skladiščenju). V prvih štirih mesecih je bil realni prihodek medletno večji le v prometu in skladiščenju.

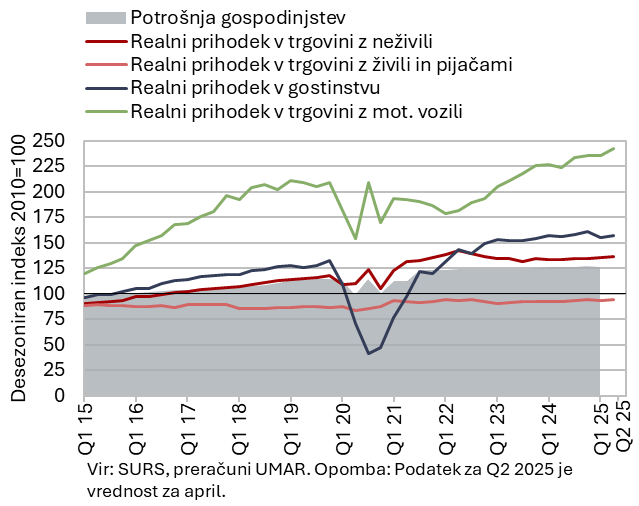

Izbrani kazalniki potrošnje gospodinjstev, april 2025

Medletna rast potrošnje gospodinjstev je bila v začetku drugega četrtletja po razpoložljivih podatkih višja kot v prvem, ko je bila 0,4-odstotna. Po medletnem upadu v prvem četrtletju je bilo trošenje za živila in pijačo aprila medletno večje za 8 %. Nihanje je bilo predvsem posledica razporeditve velikonočnih praznikov oz. nakupov pred njimi (lani so bili opravljeni marca, letos pa aprila). Medletno večji je bil aprila prihodek v trgovini z neživili (za 2 %, kar je bilo podobno kot v prvem četrtletju). Gospodinjstva so medletno več trošila za turistične storitve v tujini, večje je bilo tudi število domačih prenočitev v Sloveniji (za 3 %). Medletno nižja je ostala prodaja novih osebnih avtomobilov v uporabi fizičnih oseb (–2 %).

Višjo medletno rast potrošnje gospodinjstev v drugem četrtletju nakazuje nominalna vrednost davčno potrjenih računov (kot približek prodaje), ki je bila po medletni stagnaciji v prvem četrtletju v drugem četrtletju medletno večja za 5 %.

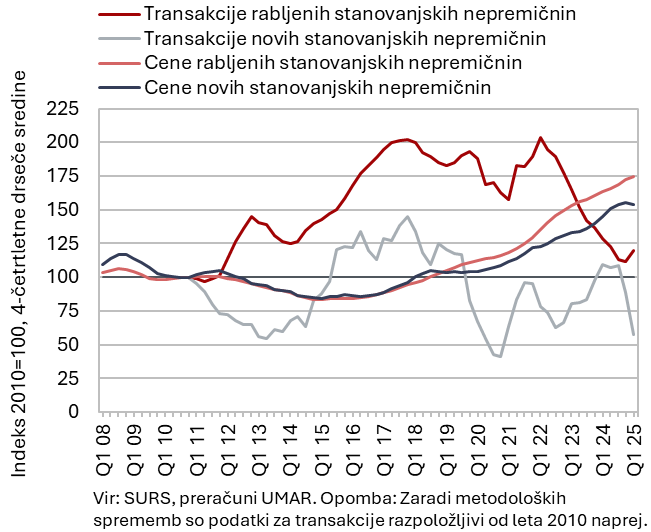

Nepremičnine, 1. četrtletje 2025

Medletna rast cen stanovanjskih nepremičnin se je ob rasti prometa v letošnjem prvem četrtletju še umirila. Po 7,5-odstotni rasti v povprečju lanskega leta so bile cene v primerjavi s prvim četrtletjem leta 2024 višje za 3,2 %, v primerjavi z zadnjim lanskim četrtletjem pa nižje (za 2,0 %), kar je prvič po večletnih podražitvah. Cene rabljenih stanovanjskih nepremičnin so bile medletno višje za 4,8 %. Število njihovih transakcij je bilo po triletnem upadu medletno večje za skoraj 30 %. Medletno nižje so bile cene novih stanovanjskih nepremičnin (za 4,8 %), ki so bile nižje tudi v primerjavi z zadnjim lanskim četrtletjem (za 8,8 %). Tudi število njihovih transakcij, ki sicer zavzemajo le manjši del vse prodaje (3 %), je medletno močno upadlo (za tri četrtine), pri čemer je bilo njihovo število po revidiranih podatkih v letu 2024 razmeroma visoko.

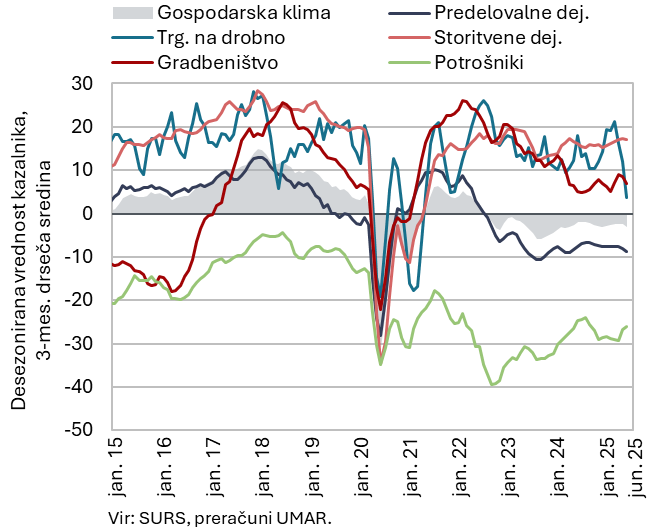

Gospodarska klima, junij 2025

Vrednost kazalnika gospodarske klime se je junija, po izboljšanju v maju, znižala in bila nižja kot pred letom. Na mesečni ravni se je vrednost kazalnika zaupanja najbolj znižala v trgovini na drobno, k temu poslabšanju sta prispevala kazalnika prodaja in obseg zalog. Nekoliko nižja kot mesec prej je bila vrednost kazalnika zaupanja v predelovalnih in storitvenih dejavnostih, v gradbeništvu in med potrošniki. V primerjavi z junijem lani je bil kazalnik zaupanja malenkost višji v gradbeništvu in v storitvenih dejavnostih, kjer je bil medletno višji tretji mesec zapored. V ostalih dejavnostih in med potrošniki pa je bil kazalnik zaupanja medletno nižji.

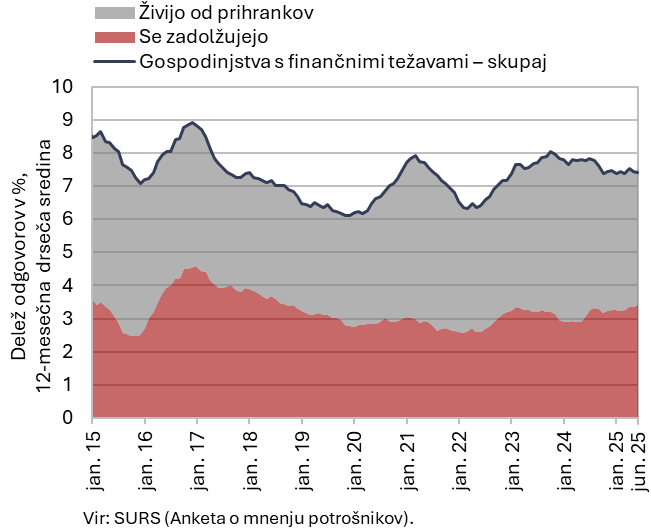

Gospodinjstva s finančnimi težavami, junij 2025

Finančni položaj gospodinjstev je v povprečju drugega četrtletja ostal podoben kot v prvem in kot v enakem četrtletju lani. V primerjavi s predhodnim četrtletjem in enakim obdobjem lani se je povečal delež gospodinjstev s finančnimi težavami iz najnižjega dohodkovnega kvartilnega razreda (tekoče za 2,3 o. t., medletno za 2,7 o. t., na 14,6 %). Ostalim gospodinjstvom se je finančni položaj izboljšal, najbolj gospodinjstvom iz drugega dohodkovnega kvartilnega razreda (tekoče za 1,6 o. t., medletno za 2,2 o. t., na 7,5 %). Delež gospodinjstev s finančnimi težavami, ki so svoje finančne potrebe premoščala s porabo prihrankov, je medletno ostal podoben, ob zniževanju obrestnih mer pa se je nekoliko povečal delež gospodinjstev, ki so se zadolževala.

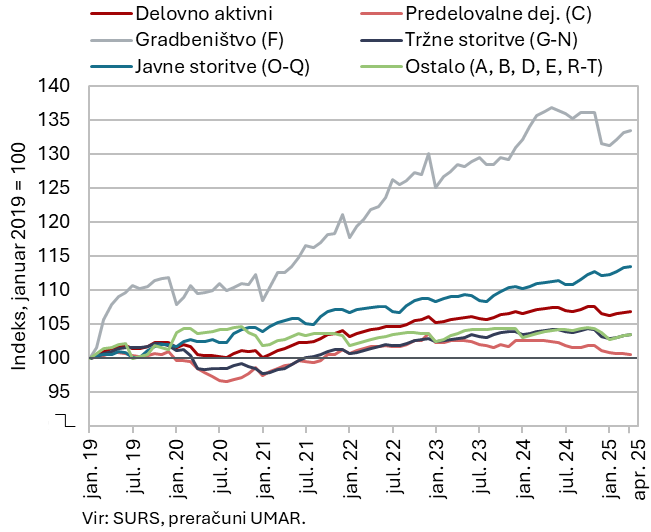

Število delovno aktivnih oseb, april 2025

Število delovno aktivnih oseb po zmanjšanju konec lanskega leta v zadnjih mesecih ostaja na podobni ravni (desez.). Aprila je bilo njihovo število medletno nižje za 0,4 %; do največjega upada je prišlo v drugih raznovrstnih poslovnih dejavnostih (–4,8 %), predvsem zaradi zmanjšanja v zaposlovalnih agencijah. Opazneje manjše kot pred letom je bilo tudi v gradbeništvu (–2,1 %) in v predelovalnih dejavnostih (–2,0 %), kjer je sicer še vedno pomanjkanje delovne sile. Medletno višje pa je bilo predvsem v dejavnostih javnih storitev, in sicer v zdravstvu (3,3 %) ter izobraževanju (1,7 %).

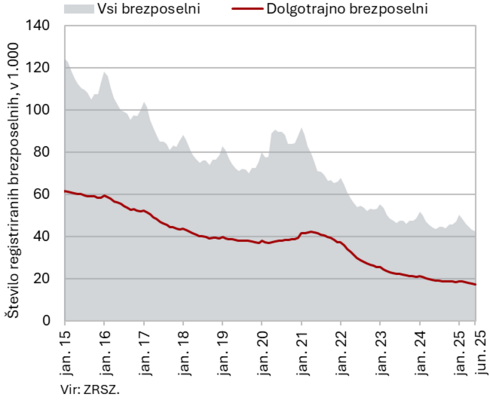

Število registriranih brezposelnih oseb, junij 2025

Število registriranih brezposelnih je junija (ob izločitvi sezonskih vplivov) nadalje malenkost upadlo (za 0,4 %). Po originalnih podatkih je bilo konec junija brezposelnih 42.398 oseb oz. 1,8 % manj kot konec maja. Medletno je bilo število brezposelnih manjše za 2,2 %, kar je podoben upad kot v zadnjih mesecih. Medletni upad dolgotrajno brezposelnih (–9,2 %) je bil podoben kot maja, upad brezposelnih, starejših od 55 let (–11,2 % v juniju), pa je bil malenkost nižji kot prejšnje mesece. Število brezposelnih mladih (15–29 let) se od konca lanskega leta medletno povečuje (5,7 % več v primerjavi z junijem lani).

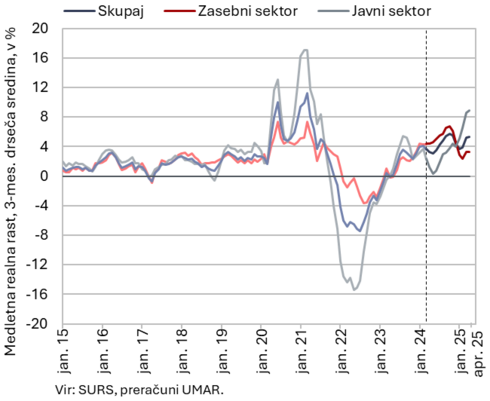

Povprečna realna bruto plača na zaposlenega, april 2025

Medletna nominalna rast povprečne bruto plače je aprila ostala visoka (7,4 %), še posebej v javnem sektorju (11,4 %), pa tudi v zasebnem, kjer se je sicer nekoliko umirila (5,4 %). V javnem sektorju je visoka rast povezana s plačno reformo dogovorjenega zvišanja osnovnih plač v začetku leta (v sektorju država, ki zajema večino javnega sektorja), v zadnjih mesecih pa tudi z nekoliko višjo rastjo plač v javnih družbah. V zasebnem sektorju pa na rast po naši oceni še naprej med drugim vpliva presežno povpraševanje po delovni sili v določenih delih gospodarstva, na kar kaže višja stopnja prostih delovnih mest v prvem četrtletju (glede na četrtletje prej) in nadaljnje zmerno upadanje brezposelnosti. Realno je bila skupna povprečna bruto plača aprila višja za 5,1 % – v zasebnem sektorju za 3,0 %, v javnem pa za 8,9 %.

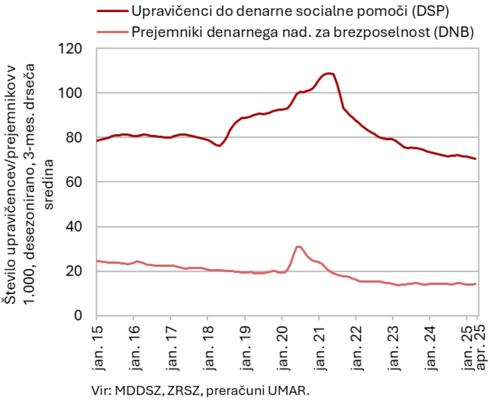

Število upravičencev do DSP in prejemnikov DNB, april 2025

Aprila je bilo prejemnikov denarnega nadomestila za brezposelnost (DNB) nekoliko več kot pred letom, upravičencev do denarne socialne pomoči (DSP) pa manj. Prejemnikov DNB je bilo aprila 13.211, medletno pa 2,6 % več, kar je odraz nekoliko večjega priliva oseb, ki so upravičene do DNB, v brezposelnost. DNB je aprila prejelo 29,8 % vseh brezposelnih, aprila lani 28,5 % vseh brezposelnih. Ob zmanjševanju števila dolgotrajno brezposelnih oseb, ki so pogosto upravičene do DSP, se je nadaljeval medletni upad števila upravičencev do DSP. Aprila je bilo do DSP upravičenih 72.029 oseb, kar je 2,7 % manj kot pred letom.

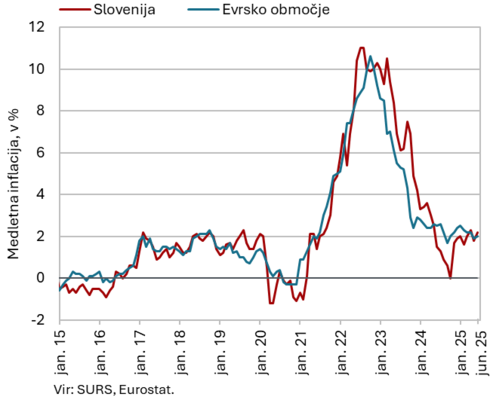

Cene življenjskih potrebščin, junij 2025

Medletna rast cen življenjskih potrebščin se je po znižanju v maju junija nekoliko okrepila (za 0,4 o. t. na 2,2 %), mesečno so bile cene višje za 0,8 %. K mesečni rasti so poleg sezonskih dejavnikov (predvsem višje cene počitnic v paketu, za 9,1 %) pomembno prispevale višje cene hrane (za 1,2 %), nekoliko pa tudi višje trošarine na alkohol in tobak, kjer so se cene zvišale za 1,8 %. Na medletni ravni še naprej najvišjo rast dosegajo cene v skupini hrana in brezalkoholne pijače, junija se je okrepila na 6,7 % (maja 5,5 %), kar je prispevalo več kot polovico k letni inflaciji. Visoka (5,0-odstotna) ostaja tudi rast cen v skupini restavracije in hoteli. Medletni padec cen v skupini prevoz je bil precej nižji kot v preteklem mesecu (–0,3 %, maja –1,9 %). Medletna rast cen poltrajnega blaga se je tudi junija upočasnila (na 1,2 %), cene trajnega blaga pa so bile prvič po novembru 2023 malenkost višje (za 0,1 %). Medletna rast cen storitev se je upočasnila s 3,2 % na 2,6 %. Inflacija, merjena s HICP, se je junija zvišala na 2,5 % in bila za 0,5 o. t. višja od povprečja evrskega območja.

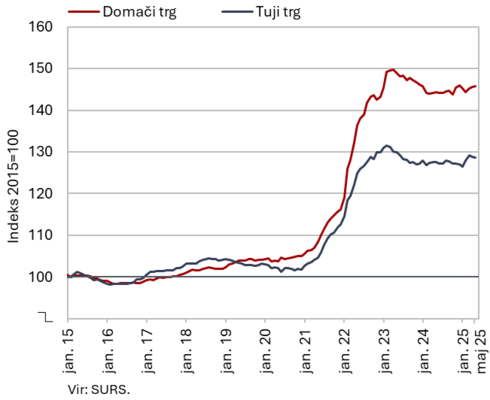

Cene industrijskih proizvodov slovenskih proizvajalcev, maj 2025

Cene industrijskih proizvodov slovenskih proizvajalcev so tudi maja na mesečni ravni ostale nespremenjene, medletna rast pa se je ohranila pri 1 %, na domačem in na tujih trgih. Medletno so še naprej najvišjo rast dosegale cene blaga za široko porabo (2,7 %), vendar nekoliko manjšo kot mesec prej (3,0 %). K rasti v tej skupini prispevajo višje cene netrajnega blaga (3,5 %), cene trajnega blaga pa ostajajo medletno nižje (–0,9 %). Medletna rast cen surovin se ohranja okoli 0,5 %, rast cen proizvodov za investicije je bila minimalna (0,1 %). Cene energentov, ki so se maja na mesečni ravni že drugi mesec zapored znižale, ostajajo nižje tudi medletno, a se je njihov padec (–2,0 %) v primerjavi s predhodnim mesecem zaradi nizke osnove več kot prepolovil.

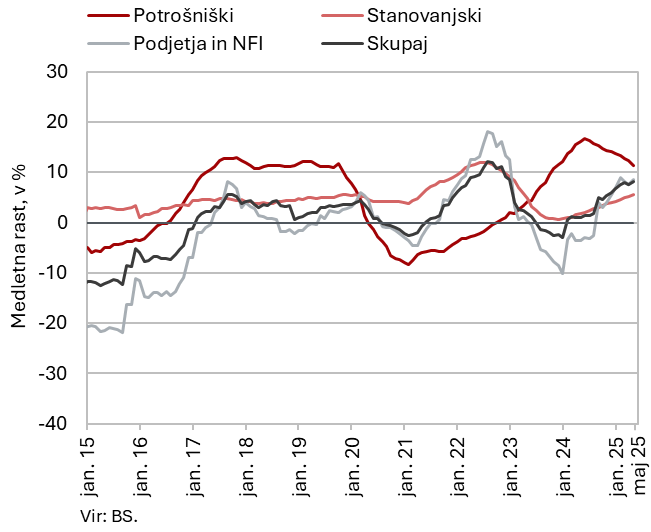

Krediti domačim nebančnim sektorjem, maj 2025

Medletna rast obsega kreditov domačim nebančnim sektorjem se je maja nekoliko okrepila in prvič po januarju 2023 presegla 8 %. K rasti so še vedno največ (skupno 6,5 o. t.) prispevali krediti, odobreni NFI in gospodinjstvom. Najhitreje naraščajo krediti NFI, ki so bili medletno višji za skoraj 70 % . Rast obsega kreditov gospodinjstvom se ohranja pri 6,5 %. Postopoma se krepi rast stanovanjskih posojil, rast potrošniških posojil pa se umirja, a je z 11,3 % še vedno razmeroma visoka. Umirjanje rasti je po naši oceni predvsem posledica višje osnove, saj novo zadolževanje v obliki potrošniških posojil ostaja razmeroma visoko in je bilo v prvih petih mesecih letos s približno 785 mio EUR za več kot 16,5 % višje od primerljivega obdobja lani. Medletna rast vlog nebančnih sektorjev se je maja okrepila za 2 o. t. (na 5,7 %), kar je po naši oceni deloma tudi posledica izplačil letnih regresov. Ob nizkih depozitnih obrestnih merah se ponovno krepijo le vloge čez noč, ki pomenijo več kot 80 % vseh vlog nebančnih sektorjev. Delež nedonosnih terjatev znaša 1 %.

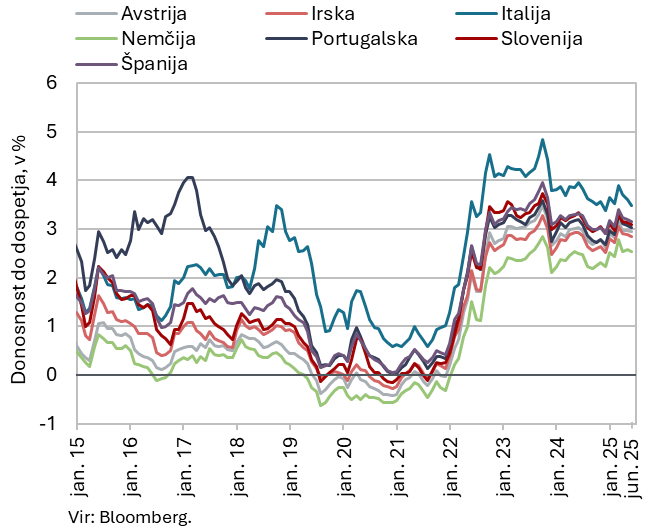

Obveznice, 2. četrtletje 2025

Donosnosti do dospetja obveznic držav članic evrskega območja se v drugem četrtletju letos, kljub nadaljnjemu zniževanju osrednje obrestne mere ECB (za 50 b. t.), niso izraziteje spremenile. Donosnost do dospetja slovenske obveznice je tako glede na predhodno četrtletje ostala nespremenjena (3,13 %), razmik do nemške obveznice pa se je zvišal za 3 b. t., na 58 b. t.

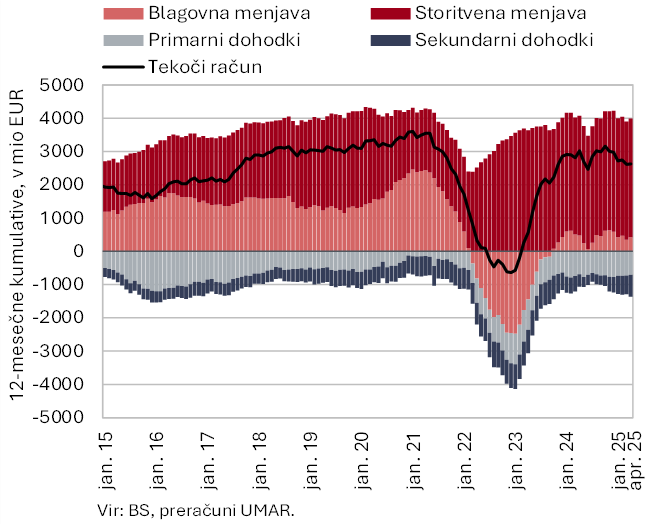

Tekoči račun plačilne bilance, april 2025

Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih (do aprila) za 390,6 mio EUR nižji kot v enakem predhodnem obdobju in je znašal 2,6 mrd EUR (3,7 % ocenjenega BDP). K znižanju je največ prispeval večji primanjkljaj sekundarnih dohodkov, predvsem zaradi manj prejetih sredstev za tekoče mednarodno sodelovanje iz proračuna EU. K znižanju presežka tekočih transakcij sta prispevala tudi saldo blaga in storitev ter saldo primarnih dohodkov. Na nižji blagovni presežek je vplival višji primanjkljaj z državami EU, storitveni presežek pa se je znižal zlasti v menjavi gradbenih storitev in potovanj. Primanjkljaj primarnih dohodkov je bil višji predvsem zaradi manjših neto prilivov dohodkov od dela, pri čemer so se prihodki slovenskih delavcev od dela v tujini znižali, prihodki tujcev na delu v Sloveniji pa zvišali. Višji so bili tudi neto odlivi od lastniškega kapitala.

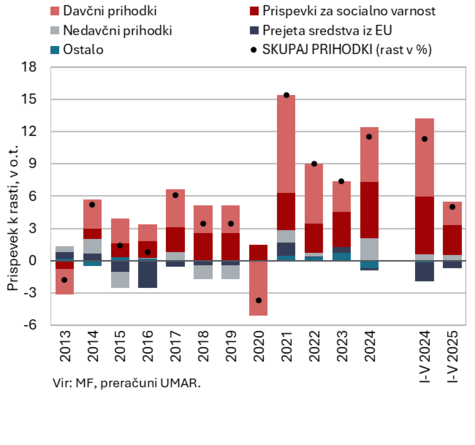

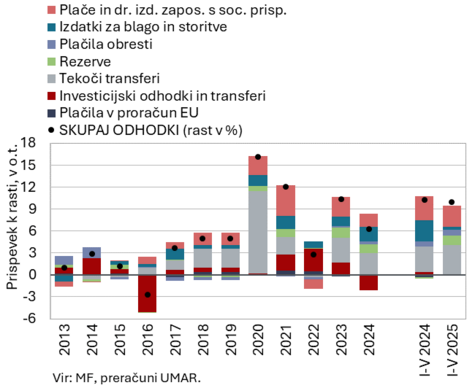

Prihodki (zgornja slika) in odhodki (spodnja slika) konsolidirane bilance javnega sektorja, maj 2025

Primanjkljaj konsolidirane bilance javnega financiranja je bil v prvih petih mesecih letos medletno občutno višji. Znašal je 633,1 mio EUR (77,3 mio EUR v enakem obdobju lani) in je pretežno izhajal iz državnega proračuna, kjer je višji primanjkljaj kot lani (795,9 mio EUR) načrtovan tudi na letni ravni (1.866 mio EUR). Prihodki so bili v prvih petih mesecih medletno višji za 5 %, njihova rast pa se je več kot prepolovila glede na enako obdobje lani (11,3 %). Visoke rasti prihodkov v lanskem letu so bile delno posledica enkratnih dejavnikov (uvedba zdravstvenega prispevka in neusklajevanja dohodninskih razredov z inflacijo). K rasti prihodkov letos so največ prispevali prihodki iz socialnih prispevkov, nekoliko manj pa so k rasti prihodkov prispevali davčni prihodki, zlasti prihodki iz dohodnine in davka na dodano vrednost, pri katerih je rast letos precej upočasnjena. Zaradi poračuna obveznosti aprila so se prihodki iz DDPO letos občutno znižali. Medletno nižja so bila skupna prejeta sredstva iz EU. Medletna rast odhodkov je bila v prvih petih mesecih (10,0 %) podobna kot v enakem lanskem obdobju (10,2 %). Glavnina rasti je izhajala iz: plač in drugih prejemkov iz dela, na katere vpliva plačna reforma (izvajati se je začela januarja letos), tekočih transferjev posameznikom in gospodinjstvom ter ostalih tekočih transferjev (subvencij v kmetijstvu, transferjev za izvajanje gospodarske javne službe v linijskem prometu) ter odhodkov za rezerve (sredstva proračunskih skladov). Tudi odhodki za investicije so bili nekoliko višji kot lani.

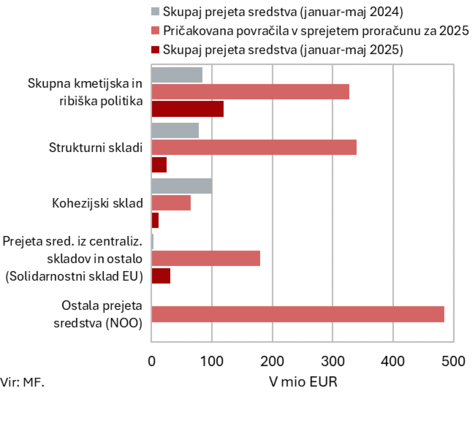

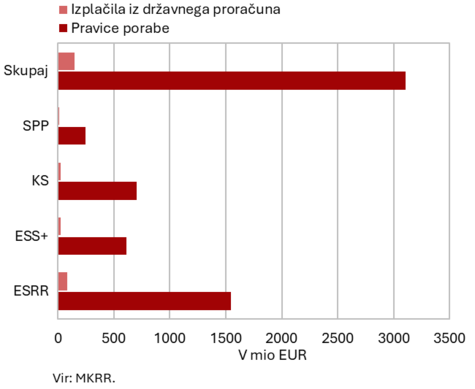

Prejeta sredstva iz proračuna EU, maj 2025 (zgornja slika) in stanje koriščenja sredstev PEKP 2021–2027 (EU del) v obdobju 1. 1. 2021– 31. 5. 2025 (spodnja slika)

Neto položaj državnega proračuna do proračuna EU je bil v prvih petih mesecih leta 2025 negativen (106,9 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 187,8 mio EUR (13,4 % v sprejetem proračunu načrtovanih prihodkov za leto 2025), vplačala pa 294,7 mio EUR (40,3 % načrtovanih letnih vplačil). Največji delež v prihodkih so imela prejeta sredstva iz proračuna EU za izvajanje skupne kmetijske in ribiške politike (63,9 % vseh povračil v državni proračun, 36,6 % pričakovanih povračil v letu 2025) ter za izvajanje centraliziranih in drugih programov EU (16,5 % vseh povračil v državni proračun, 17,2 % pričakovanih povračil v letu 2025), največ v okviru Instrumenta za povezovanje Evrope. Za sredstva iz strukturnih skladov je bilo v državni proračun povrnjeno 13,6 % vseh povračil (7,5 % pričakovanih povračil v letu 2025). URSOO je konec junija Evropski komisiji posredoval četrti zahtevek za izplačilo sredstev iz mehanizma za okrevanje in odpornost v višini 502 mio EUR bruto. Glede na Informacijo o izvajanju NOO (junij 2025) pa je letos predvidena predložitev še enega zahtevka za izplačilo Evropski komisiji, predvidoma pozno jeseni. Največ vplačil v proračun EU je bilo iz naslova bruto nacionalnega dohodka (46,7 % vseh vplačil).

Po podatkih MKRR je bilo v okviru Programa evropske kohezijske politike v programskem obdobju 2021–2027 (od januarja 2021 do konca maja 2025) izvedenih izplačil iz državnega proračuna v skupni vrednosti 148,1 mio EUR (EU del), kar je 5 % celotnih razpoložljivih sredstev.