Ekonomsko ogledalo

Ekonomsko ogledalo 2/2026

Kazalniki gospodarskih gibanj so v prvih mesecih leta nakazovali tekoče izboljšanje v izvoznem delu in gradbeništvu, rast potrošnje gospodinjstev pa se je umirila. Izvoz blaga se je februarja tekoče povečal drugi mesec zapored, predvsem zaradi večjega izvoza v države izven EU, v prvih dveh mesecih pa je bil medletno manjši. Tudi proizvodnja predelovalnih dejavnosti se je februarja močneje povečala in presegla raven izpred leta, v prvih dveh mesecih pa je bila še medletno manjša (po naši oceni predvsem zaradi precejšnjega januarskega upada v farmacevtski industriji, za katero so značilna večja mesečna nihanja). Vrednost gradbenih del se je po nekajmesečnem zmanjševanju februarja okrepila, medletno je bila za četrtino višja. V trgovini in tržnih storitvah so bila gibanja bolj umirjena. Realni prihodek v večini trgovinskih panog se je januarja zmanjšal, skupni realni prihodek tržnih storitev pa se je ohranil na decembrski ravni. Tudi po podatkih o nominalni vrednosti davčno potrjenih računov je bila rast potrošnje gospodinjstev januarja in tudi februarja umirjena, marca pa se je povečala (brez upoštevanja močno povečane prodaje motornih goriv v povezavi s konfliktom na Bližnjem vzhodu). Marca se je po izrazitem februarskem poslabšanju kazalnik gospodarske klime nekoliko izboljšal, zlasti v trgovini na drobno ter predelovalnih in storitvenih dejavnostih. Razpoloženje v gospodarstvu pa je marca ostalo slabše kot pred letom, nižji so bili vsi kazalniki zaupanja, razen med potrošniki. Število delovno aktivnih oseb je februarja ostalo skoraj nespremenjeno, prav tako se v začetnih mesecih letošnjega leta ni bistveno spremenilo število brezposelnih, bilo pa je nekoliko nižje kot ob koncu lanskega leta. Znaten dvig minimalne plače je v januarju pospešil medletno nominalno rast povprečne bruto plače. Inflacija se je marca predvsem zaradi učinka osnove pri cenah električne energije znižala; podražitev naftnih derivatov v povezavi z naftno krizo v marčno inflacijo v veliki meri še ni bila zajeta.

Gospodarska klima ESI v evrskem območju, marec 2026

Kazalniki gospodarskega razpoloženja v evrskem območju so se marca zaradi vojne na Bližnjem vzhodu poslabšali; v povprečju prvega četrtletja so sicer nakazovali nadaljevanje rasti aktivnosti. Povprečna vrednost sestavljenega kazalnika vodij nabave (PMI) za evrsko območje je bila v prvem četrtletju (51,3) sicer nekoliko nižja kot četrtletje prej, a je ostala nad vrednostjo 50 in tako nakazovala rast aktivnosti. Kazalnik za proizvodnjo v predelovalnih dejavnostih se je od začetka leta postopoma izboljševal in v povprečju (51,5) presegel vrednost prejšnjega četrtletja, kazalnik za aktivnost v storitvah pa se je v prvem četrtletju znižal (51,2), z visoke ravni, dosežene ob koncu leta 2025 (53). Kazalnik gospodarske klime ESI za evrsko območje je kljub opaznemu marčevskemu upadu, predvsem zaradi nižjega zaupanja potrošnikov, v povprečju prvega četrtletja ostal višji kot četrtletje prej. Zaupanje se je v primerjavi s predhodnim četrtletjem znižalo le med potrošniki in v gradbeništvu. Klima je bila v prvem četrtletju višja tudi v primerjavi z enakim obdobjem lani. V Nemčiji, naši največji trgovinski partnerici, se je kazalnik gospodarske klime Ifo marca precej poslabšal zaradi bolj pesimističnih pričakovanj in bil v povprečju nižji kot četrtletje prej.

Napovedi Mednarodnega denarnega sklada (IMF) o rasti BDP, april 2026

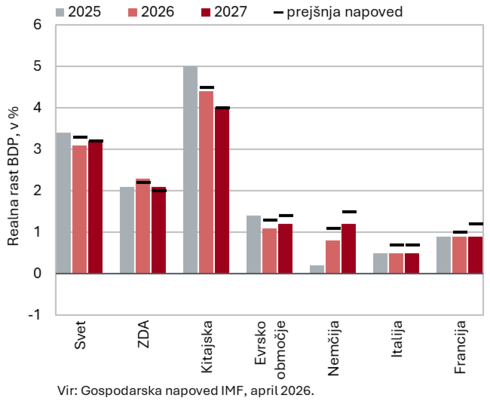

Mednarodni denarni sklad (IMF) je v osnovnem scenariju aprilske napovedi nekoliko znižal napoved svetovne gospodarske rasti in rasti za evrsko območje. Po osnovnem scenariju, ki predpostavlja kratkotrajen konflikt na Bližnjem vzhodu (do sredine leta 2026) in razmeroma zmerno, 19-odstotno, zvišanje cen energentov v letu 2026, bo svetovna gospodarska rast letos znašala 3,1 % (0,2 o. t. nižje od januarske napovedi IMF), naslednje leto pa 3,2 %. V ZDA se bo rast letos zvišala na 2,3 %, podpirale jo bodo fiskalna politika in nižje ključne obrestne mere. Naslednje leto jim IMF napoveduje 2,1-odstotno rast. Rast na Kitajskem bo letos 4,4-odstotna (oz. 1 o. t. manj kot v januarski napovedi), naslednje leto pa se bo upočasnila na 4 %. V evrskem območju se bo rast letos upočasnila na 1,1 % (lani 1,4 %), naslednje leto pa zvišala na 1,2 %. V primerjavi z januarsko napovedjo IMF je bila rast za obe leti znižana za 0,2 o. t, predvsem zaradi negativnega vpliva vojne na Bližnjem vzhodu (zlasti strmega zvišanja cen energentov). Nemško gospodarstvo bo letos zraslo za 0,8 % (lani 0,2 %), naslednje leto za 1,2 %. Po oceni IMF prevladujejo negativna tveganja za napoved. Dolgotrajnejši ali širši konflikt na Bližnjem vzhodu, manjši učinki umetne inteligence na rast produktivnosti od pričakovanj ali ponovna zaostritev trgovinskih napetosti bi lahko občutno oslabili svetovno gospodarsko rast in destabilizirali finančne trge.

Cene surovin, marec 2026

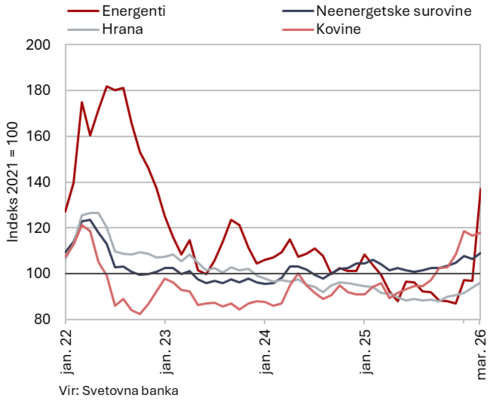

Cene nafte Brent in zemeljskega plina so se zaradi vojne na Bližnjem vzhodu marca močno zvišale, višja je bila tudi povprečna cena neenergetskih surovin. Povprečna dolarska cena nafte Brent se je marca zvišala za 45,5 % na 103,1 USD, evrska pa za 48,9 % na 89,3 EUR. Medletno je bila cena nafte v dolarjih višja za 41,8 %, v evrih pa za 32,6 %. Dolarske cene nafte so bile marca najvišje po avgustu 2022. Povprečna evrska cena zemeljskega plina na evropskem trgu (na nizozemski borzi TTF) se je marca zvišala za 63,1 % na 52,87 EUR/MWh, kar je najvišje po januarju 2023. Medletno je bila višja za 26,5 %. Cene plina so trenutno izpostavljene večjim tveganjem tudi zaradi zgodovinsko nizkih ravni napolnjenosti skladišč v Evropi. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin marca mesečno zvišala za 2,5 %, medletno za 5 %. Mesečno so se najbolj zvišale cene gnojil (za 26,2 %), ki so bile precej višje tudi medletno (42,5 %). Znatno višje kot pred letom so bile marca tudi cene kovin (23,0%).

Efektivni tečaj, 4. četrtletje 2025 (REER ulc) oz. 1. četrtletje 2026 (REER hicp, ppi)

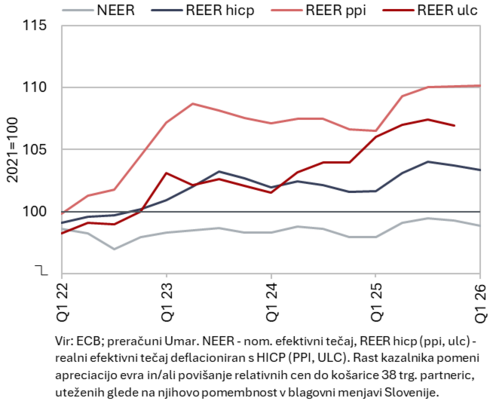

Vrednosti kazalnikov cenovne in stroškovne konkurenčnosti so se ob koncu leta 2025 stabilizirale oz. rahlo izboljšale, prvi podatki za cenovno konkurenčnost kažejo podobna gibanja tudi v začetku leta 2026. Kazalnik stroškovne konkurenčnosti (REER ulc) se je poslabševal pretežni del leta 2025, na kar sta vplivali apreciacija evra oz. rast nominalnega efektivnega tečaja (NEER) in rast relativnih stroškov dela na enoto proizvoda (ULC). Med dejavnostmi poslovnega sektorja so se ULC bolj kot v EU povečali predvsem v predelovalnih dejavnostih. Rast stroškov (ULC) je vplivala tudi na zvišanje relativnih cen, kar je skupaj z apreciacijo evra vodilo v poslabšanje cenovne konkurenčnosti v letu 2025, zlasti kazalnika REER ppi, ki odraža cenovno-konkurenčni položaj predelovalnih dejavnosti. V zadnjem četrtletju 2025 so se vrednosti kazalnikov konkurenčnosti stabilizirale oz. rahlo izboljšale, k čemur je precej prispevala depreciacija evra (znižanje NEER), ki se je nadaljevala tudi v prvem četrtletju 2026. Poleg tega se je ob koncu leta ustavila rast relativnih stroškov (ULC) in relativnih cen (HICP), rast PPI predelovalnih dejavnosti pa je bila tudi še v prvem četrtletju letos nekoliko višja kot v trgovinskih partnericah.

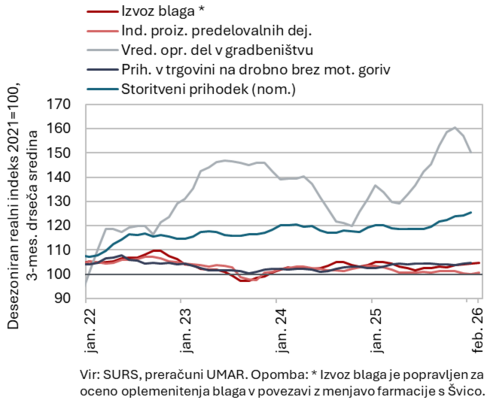

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, januar−februar 2026

Aktivnost v izvoznem delu slovenskega gospodarstva se je v začetku leta tekoče povečala, višja je bila tudi v gradbeništvu. Proizvodnja predelovalnih dejavnosti se je februarja močneje povečala in presegla raven izpred leta; v prvih dveh mesecih pa je bila medletno manjša, predvsem zaradi manjše proizvodnje v visoko tehnološko zahtevnih panogah. Manjša je bila tudi proizvodnja v vseh energetsko intenzivnih panogah. Izvoz blaga se je januarja in februarja tekoče povečal, v prvih dveh mesecih letos je bil medletno še manjši. Vrednost opravljenih gradbenih del se je februarja zvišala in bila v primerjavi z lanskim februarjem višja za četrtino. Realni prihodek v večini trgovinskih panog se je po povečanju v zadnjem lanskem četrtletju januarja zmanjšal in bil tudi medletno manjši. Skupni realni prihodek tržnih storitev se je po povečanju v zadnjem lanskem četrtletju januarja ohranil na decembrski ravni, medletno pa je ostal večji v vseh dejavnostih, razen v prometu.

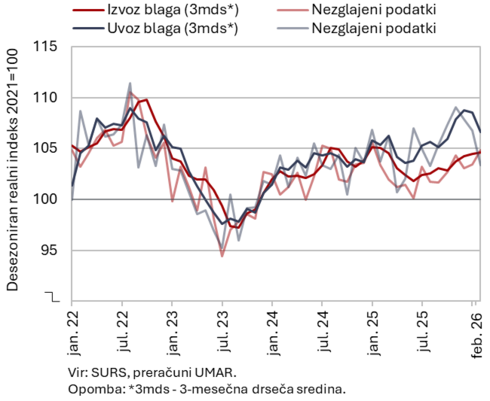

Blagovna menjava – realno, februar 2026

Izvoz blaga se je februarja tekoče povečal, uvoz blaga pa zmanjšal, oba sta bila v prvih dveh mesecih letos medletno nižja. Realni izvoz blaga se je februarja tekoče povečal drugi mesec zapored (+1,3 %). K rasti je prispeval predvsem večji izvoz blaga v države izven EU (Rusija, Združeno kraljestvo in ZDA), izvoz v glavne trgovinske partnerice v EU pa je bil tekoče manjši. Med proizvodi se je povečal izvoz farmacevtskih in kemičnih izdelkov, raznih izdelkov (znanstveni in kontrolni instrumenti ter razni gotovi izdelki) ter kovin in kovinskih izdelkov. Manjši je bil izvoz vozil, ki mesečno opazneje niha, ter drugih strojev in naprav, oboje pa je bilo povezano predvsem z manjšim izvozom v Nemčijo in Francijo. Realni uvoz se je februarja zmanjšal tretji mesec zapored (–3,2 %), predvsem zaradi manjšega uvoza nekaterih energetskih surovin. Uvoz proizvodov za vmesno (brez uvoza naftnih derivatov in elektrike) in široko potrošnjo se je sicer povečal, uvoz proizvodov za investicijsko potrošnjo pa zmanjšal (vse desez.). V primerjavi z enakim obdobjem lani je bil v prvih dveh mesecih ob enem delovnem dnevu manj realni izvoz manjši za 1,8 %, uvoz pa za 1,6 %.

Izvozna naročila so marca, podobno kot v predhodnih mesecih, ostala na zelo nizki ravni.

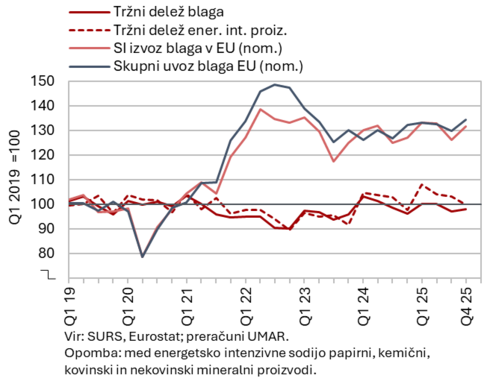

Slovenski izvozni tržni delež blaga na trgu EU, 4. četrtletje 2025

Slovenski blagovni izvozni tržni delež na trgu EU je bil v zadnjem četrtletju lani medletno nekoliko večji, v povprečju leta 2025 pa medletno manjši. Medletna rast nominalne vrednosti slovenskega izvoza blaga je v zadnjem četrtletju lani nekoliko presegla rast blagovnega uvoza EU, potem ko je v prvih treh četrtletjih za njo zaostajala. V povprečju celotnega leta je upadel zlasti tržni delež v izvozu cestnih vozil, drugih strojev in naprav (vključno z električnimi napravami) ter kovin in kovinskih izdelkov. Medletna rast tržnega deleža farmacije in nekaterih energetsko intenzivnih proizvodov (papir in celuloza, nekovinski mineralni izdelki) se je lani nadaljevala, a se je v drugi polovici leta umirila. Proizvodna in geografska dekompozicija rasti tržnega deleža kažeta, da se v zadnjem lanskem četrtletju struktura izvoza ni bistveno razlikovala od strukture povpraševanja v EU. Konec lanskega leta se je tržni delež sicer povečal v večini večjih trgovinskih partneric EU, a je bil v povprečju leta 2025 manjši predvsem v Franciji, Nemčiji in na Hrvaškem. V povprečju celotnega leta je tržni delež na trgu EU znašal 0,48 % (–1 %), v predelovalnih dejavnostih pa 0,53 % (–2,5 %).

Storitvena menjava – realno, februar 2026

Realni izvoz storitev se je februarja mesečno zmanjšal, uvoz pa povečal (desez.); v prvih dveh mesecih sta bila oba medletno višja. K mesečnemu zmanjšanju izvoza (–2,3 %) je največ prispeval upad izvoza transportnih storitev, ki se je v zadnjih dveh mesecih opazneje znižal proti najnižjim ravnem v zadnjih letih. Manjša sta bila tudi izvoz IKT storitev in izvoz zavarovalnih storitev – ta je bil na najnižji ravni po juniju lani. Izvoz s turizmom povezanih storitev je ostal na ravni predhodnih dveh mesecev, izvoz ostalih poslovnih storitev pa se je tekoče povečal. Januarja in februarja se je izvoz storitev zmanjšal zlasti v Avstrijo in Nemčijo, samo februarja pa v Italijo, Hrvaško in Francijo. Pri uvozu storitev (+1,6 %) se je opazno povečal uvoz s turizmom povezanih storitev, večji je bil tudi uvoz IKT in gradbenih storitev. Zmanjšal pa se je uvoz transportnih in ostalih poslovnih storitev (vse desez.).

V prvih dveh mesecih sta bila izvoz in uvoz storitev medletno večja (1,9 % oz. 2,7 %). Na izvozni strani je največ prispeval izvoz zavarovalnih storitev (Italija), ki se je izrazito povečal v drugi polovici lanskega leta. Večja sta bila tudi izvoza ostalih poslovnih storitev in s turizmom povezanih storitev. Podobna je bila tudi struktura pri uvozu.

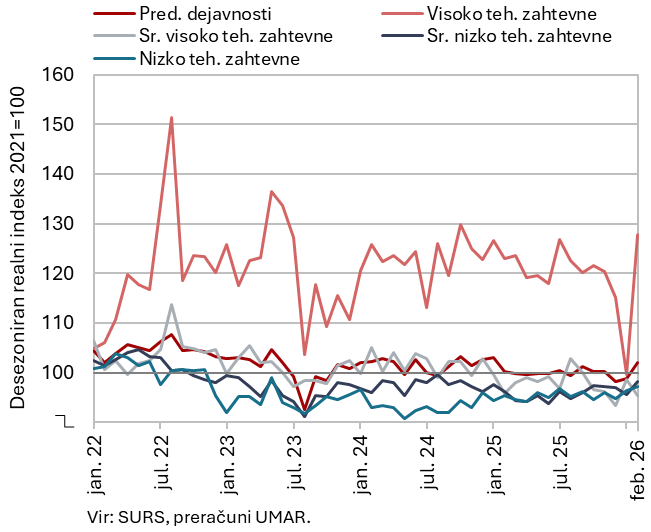

Obseg proizvodnje v predelovalnih dejavnostih, februar 2026

Proizvodnja predelovalnih dejavnosti se je februarja močneje povečala (3,1 % desez.) in presegla raven izpred leta, v prvih dveh mesecih pa je bila medletno še za 1,2 % manjša (del. dnem prilagojeno). Mesečno se je proizvodnja povečala v nizko, srednje nizko in visoko tehnološko zahtevnih panogah, povsod je presegla raven izpred leta. V prvih dveh mesecih skupaj pa je proizvodnja visoko tehnološko zahtevnih panog zaradi močnega januarskega upada ostala medletno precej manjša (za 11 % orig.), po naši oceni predvsem v farmacevtski industriji. Proizvodnja srednje visoko tehnološko zahtevnih panog se je februarja tekoče zmanjšala in bila tudi po prvih dveh mesecih medletno nekoliko manjša. Med njimi je bila manjša proizvodnja električnih naprav, proizvodnja motornih vozil in (pol)prikolic ter tudi energetsko intenzivna kemična industrija (za desetino). Tudi proizvodnja ostalih energetsko intenzivnih panog, ki sodijo med nizko in srednje nizko tehnološko zahtevne panoge, je bila po dveh mesecih medletno nižja: v papirni industriji za petino, v proizvodnji nekovinskih mineralnih izdelkov in proizvodnji kovin za okoli 6,5 %.

Obeti v predelovalnih dejavnostih so ob povečanju negotovosti marca ostali skromni (podobni kot pred letom).

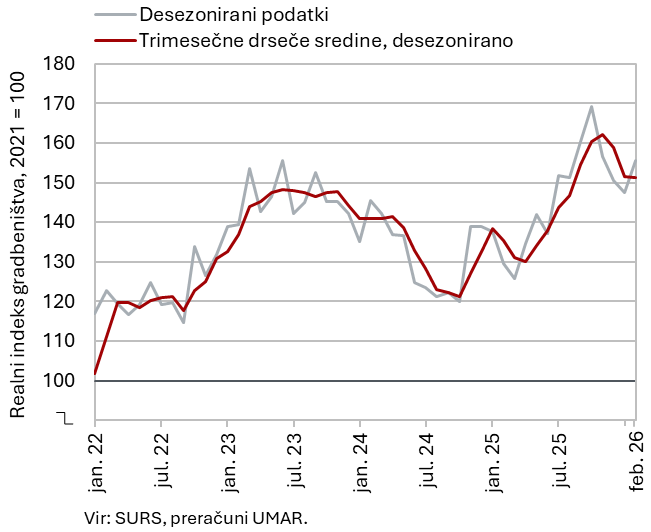

Aktivnost v gradbeništvu, februar 2026

Vrednost gradbenih del se je februarja okrepila (desez.) in bila tudi medletno precej višja (24 %). Gradbena aktivnost je po močni rasti sredi lanskega leta oktobra dosegla najvišjo vrednost, nato pa se je do januarja letos zniževala, februarja pa ponovno okrepila (5,5 %, desez.). Takšna dinamika je bila predvsem posledica gibanj v gradnji inženirskih objektov.

Nekateri drugi podatki kažejo na bolj umirjeno gibanje aktivnosti v gradbeništvu. Po podatkih DDV je bila aktivnost februarja 16 % višja kot februarja lani, kar je 8 o. t. manj kot po podatkih o vrednosti opravljenih gradbenih del. Tudi podatki o vrednosti proizvodnje nekovinskih mineralnih izdelkov, ki je tradicionalno močno povezana z gradbeništvom, ne nakazujejo tako visoke rasti – proizvodnja je bila februarja medletno nižja za 7 %.

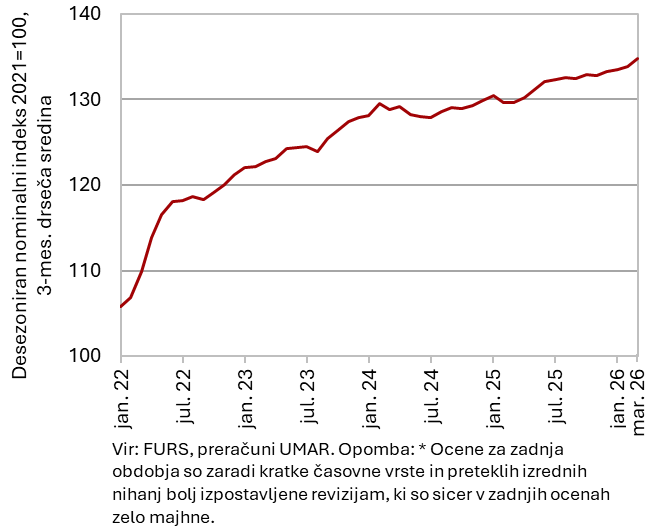

Davčne blagajne, marec 2026

Rast nominalne vrednosti davčno potrjenih računov se je marca predvsem zaradi močno povečane prodaje motornih goriv mesečno in medletno pospešila. Medletna rast je bila, ob delovnem dnevu več kot marca 2025, najvišja letos (januarja 2 %, februarja 3 %). Visoka je bila rast prodaje v trgovini (9 %), kjer je bilo izdanih za tri četrtine skupne vrednosti davčno potrjenih računov. Povezana je bila predvsem s povečano prodajo motornih goriv v trgovini na drobno zaradi napovedanih podražitev ob dvigu cen nafte na svetovnem trgu in tudi nižjih cen goriv kot v sosednjih državah. Rast je bila tudi v večini drugih panog trgovine na drobno nekoliko večja kot februarja, prav tako je bila visoka v trgovini na debelo. Razmeroma visoka je ostala tudi medletna rast v nastanitvenih in gostinskih dejavnostih (8 %), kjer je bila izdana skoraj desetina skupne vrednosti davčno potrjenih računov. Precej nižja kot februarja pa je bila rast prodaje v kulturnih, športnih, rekreacijskih in drugih dejavnostih (2 %).

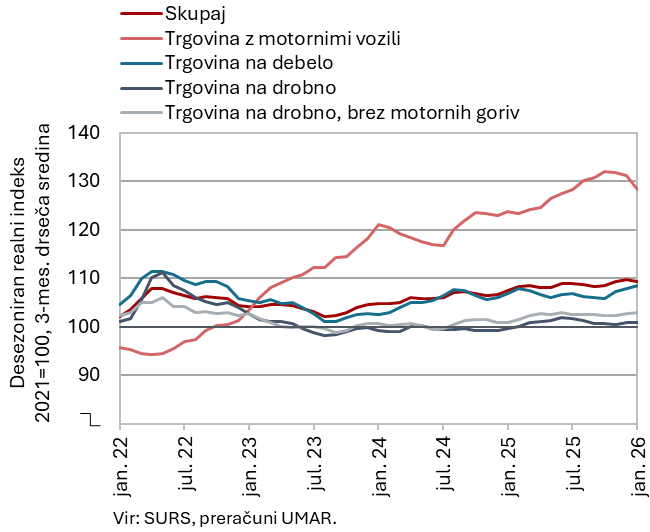

Prihodek v trgovini, januar 2026

Realni prihodek v večini trgovinskih panog se je po povečanju v zadnjem lanskem četrtletju januarja zmanjšal in bil tudi medletno manjši. V trgovini z motornimi vozili se je po visokih rasteh do lanskega oktobra tekoče zmanjšal tretji mesec zapored. Po razmeroma visoki decembrski rasti se je zmanjšala tudi prodaja v trgovini na drobno z živili in neživili. Na ravni zadnjega lanskega četrtletja, ko se je sicer precej okrepil, pa je ostal prihodek v trgovini na debelo (vse desez.). Prodaja v vseh trgovinskih panogah, razen v trgovini na drobno z neživili, je bila januarja medletno nižja. Najbolj v trgovini z motornimi vozili, ki je lani ob 9-odstotni rasti prodaje novih osebnih avtomobilov realno rasla najhitreje (7 %).

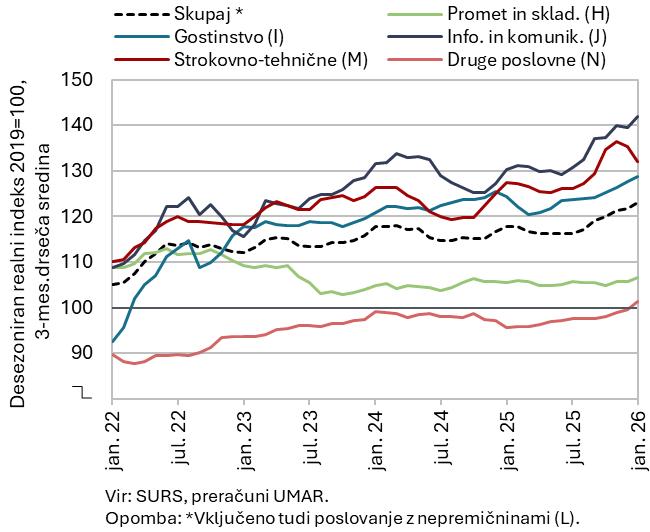

Prihodek v tržnih storitvah, januar 2026

Skupni realni prihodek tržnih storitev se je po povečanju v zadnjem lanskem četrtletju januarja ohranil na decembrski ravni (desez.), medletno pa je ostal večji. V gostinstvu se prihodek krepi od lanske pomladi, v informacijsko-komunikacijskih dejavnostih pa od druge polovice lanskega leta. V strokovno-tehničnih dejavnostih se po nekajmesečnem zviševanju od zadnje četrtine lanskega leta zmanjšuje, predvsem v arhitekturno-projektantskih storitvah. V dejavnosti prometa in skladiščenja prihodek od konca leta 2024 stagnira. V drugih poslovnih dejavnostih je januarja po postopnem povečevanju od začetka lanskega leta z vidnejšim povečanjem nekoliko presegel raven iz leta 2019 (vse desez.). Skupni realni prihodek je bil januarja medletno večji za 3,8 %, nekoliko manjši kot pred letom je bil le v dejavnosti prometa (za 1,3 %).

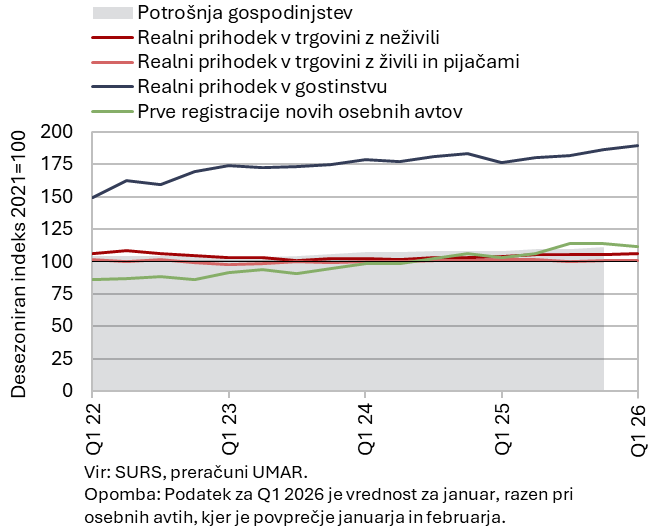

Izbrani kazalniki potrošnje gospodinjstev, 1. četrtletje 2026

Razpoložljivi podatki kažejo, da je bila rast potrošnje gospodinjstev v začetku leta umirjena, marca se je nekoliko okrepila. Po razmeroma visoki rasti ob koncu lanskega leta so gospodinjstva januarja medletno manj trošila za živila, pijače ter tobačne izdelke, več pa za neživila. Medletno večje pa je bilo januarja in februarja skupaj trošenje za turistične storitve v tujini (nominalno za 11 %; število prenočitev slovenskih državljanov na Hrvaškem je bilo večje za 12 %) in doma (število domačih prenočitev v Sloveniji je bilo večje za 5 %). Nekoliko večje je bilo v tem obdobju tudi število prodanih novih osebnih avtomobilov v uporabi fizičnih oseb (za 1%).

Tudi podatki o nominalni vrednosti davčno potrjenih računov kažejo, da je bila rast potrošnje gospodinjstev v januarju in februarju umirjena (podobno tudi predhodni podatki za prihodek v trgovini na drobno za februar), marca pa se je povečala (brez upoštevanja močno povečane prodaje motornih goriv v povezavi s konfliktom na Bližnjem vzhodu).

Poraba elektrike po odjemnih skupinah, marec 2026

Poraba elektrike na distribucijskem omrežju je bila marca medletno višja za 1,8 %. Industrijska poraba in poraba ostalih poslovnih odjemalcev, ki nakazujeta gibanje gospodarske aktivnosti, sta se medletno povečali za 2 % oziroma 3,3 %, deloma tudi zaradi enega delovnega dne več. Malenkost višja kot pred letom je bila tudi poraba gospodinjstev (0,6 %).

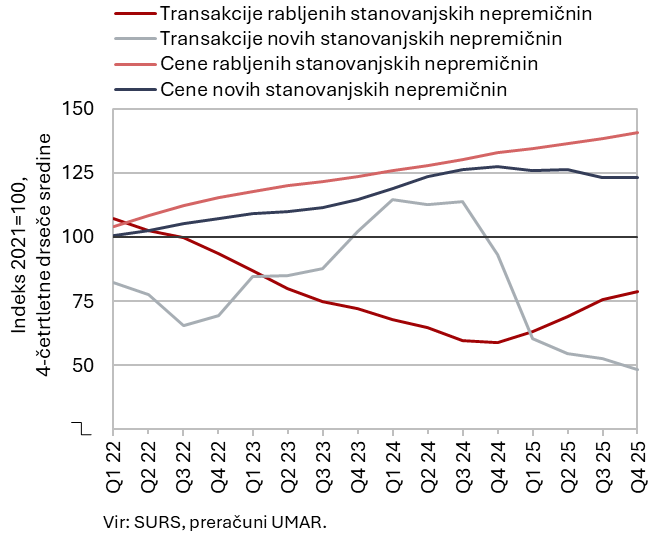

Nepremičnine, 4. četrtletje 2025

Rast cen stanovanjskih nepremičnin se je lani ob povečanem prometu umirila. V povprečju leta 2025 je bila 4,3-odstotna, potem ko je bila v povprečju leta 2023 in 2024 okoli 7,5-odstotna. Cene rabljenih stanovanjskih nepremičnin, pri katerih se je število transakcij po najnižji ravni v letu 2024 povečalo za tretjino, so bile medletno višje za 5,8 % (leto prej za 7,4 %). Nižje kot pred letom pa so bile cene novih stanovanjskih nepremičnin (za 3,3 %, po rasti za dobro desetino v povprečju leta 2024), s katerimi pa je bilo opravljenih le 4 % vseh transakcij. Povprečne cene stanovanjskih nepremičnin so bile za 110,6 % višje kot leta 2014, ko so dosegle najnižjo raven; splošna rast cen (inflacija) je bila v tem obdobju 29,7-odstotna, rast povprečne neto plače blizu 60-odstotna.

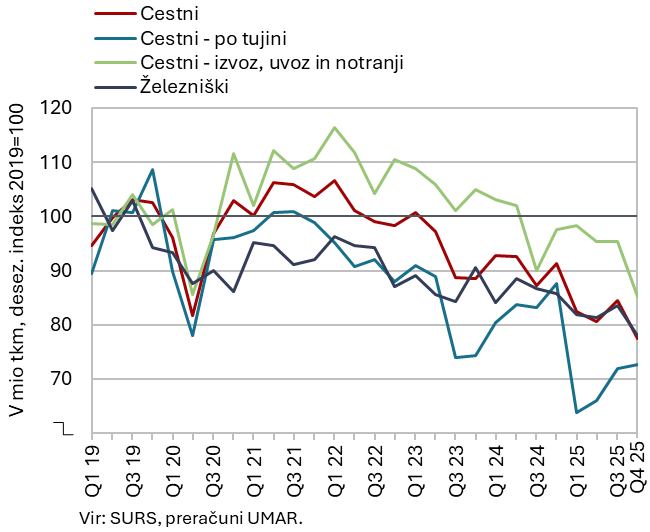

Cestni in železniški blagovni promet, 4. četrtletje 2025

Obseg cestnega in železniškega blagovnega prometa, ki se od leta 2022 večinoma zmanjšuje, se je skrčil tudi v zadnjem četrtletju 2025. Skupni obseg cestnih prevozov se je glede na prejšnje četrtletje zmanjšal za 8 % (desez.), medletno za 15 %. Pri cestnih prevozih slovenskih prevoznikov se je obseg prevozov po tujini tretje četrtletje zapored povečal (po močnem upadu v prvem četrtletju), obseg prevozov, ki vsaj deloma potekajo po ozemlju Slovenije (izvoz, uvoz in notranji promet), pa se je močno zmanjšal. Delež prevozov po tujini v skupnih prevozih je znašal 44 %, 7 o. t. manj kot pred epidemijo. Železniški prevozi blaga po ozemlju Slovenije so se v četrtem četrtletju zmanjšali za 7 % (desez.), medletno za 9 %. Obseg cestnih in železniških prevozov blaga je bil leta 2025 skoraj za petino manjši kot v letu 2019.

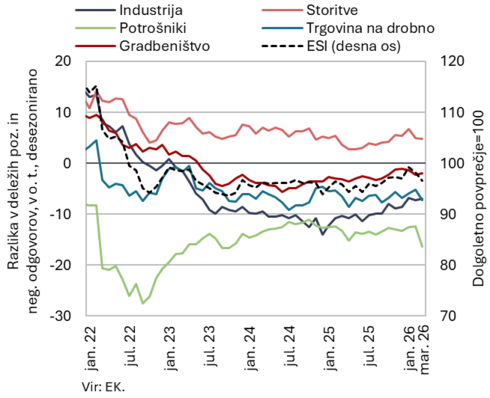

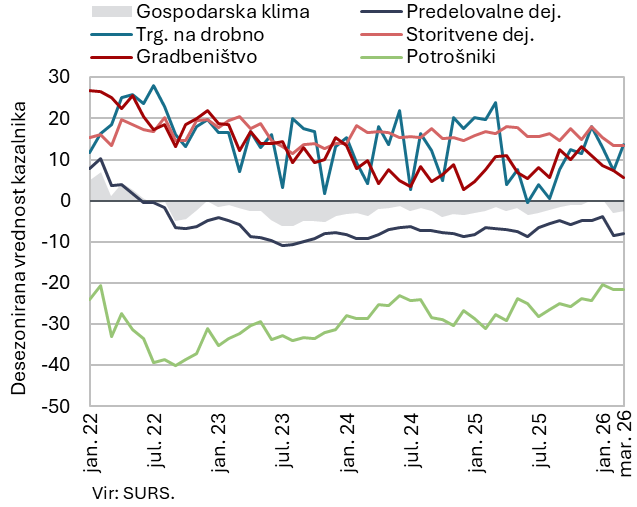

Gospodarska klima, marec 2026

Kazalnik gospodarske klime se je marca po izrazitem februarskem poslabšanju v mesečni primerjavi nekoliko izboljšal. Po izboljševanju od septembra lani se je kazalnik februarja občutno poslabšal in prvič po avgustu 2025 zaostal za ravnjo izpred leta, pa tudi za dolgoletnim povprečjem. Marca se je na mesečni ravni znova nekoliko izboljšal, k čemur so prispevali kazalniki zaupanja v trgovini na drobno ter predelovalnih in storitvenih dejavnostih. Kazalnik zaupanja v gradbeništvu se je nadalje poslabšal, zaupanje potrošnikov pa je ostalo na ravni prejšnjega meseca. Razpoloženje v gospodarstvu je marca ostalo slabše kot pred letom, nižji so bili vsi kazalniki zaupanja, razen med potrošniki.

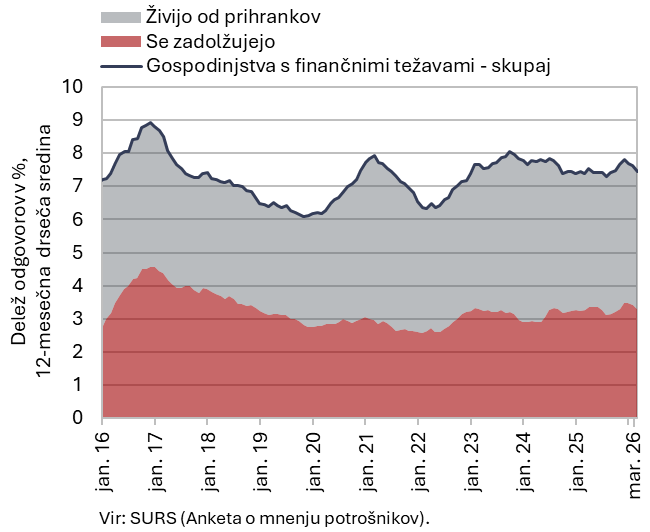

Gospodinjstva s finančnimi težavami, marec 2026

Finančni položaj gospodinjstev se je v prvem četrtletju tekoče in medletno izboljšal. Med gospodinjstvi s finančnimi težavami sta bila deleža tistih, ki so se zadolževala, in tistih, ki so svoje finančne potrebe premoščala s porabo prihrankov, tekoče in medletno manjša. K izboljšanju so po naši oceni pomembno prispevali visoka zaposlenost in rast plač, pa tudi izplačili zimskega regresa in zimskega dodatka. Delež gospodinjstev s finančnimi težavami iz najnižjega dohodkovnega kvartilnega razreda se je v primerjavi z zadnjim lanskim četrtletjem zmanjšal za 1,2 o. t., medletno pa za 0,3 o. t. na 11,9 %. Izboljšal se je tudi finančni položaj gospodinjstev iz drugega (tekoče za 3,9 o. t., medletno za 2,4 o. t. na 6,7 %) in tretjega dohodkovnega kvartilnega razreda (tekoče za 4,5 o. t., medletno za 2,8 o. t. na 3,4 %).

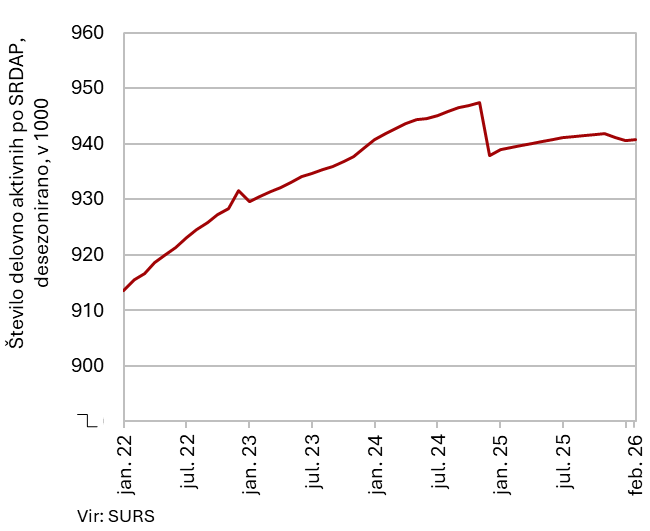

Število delovno aktivnih oseb, februar 2026

Število delovno aktivnih oseb po SRDAP je bilo februarja podobno kot prejšnje mesece (desez.) in kot pred letom. Število zaposlenih je bilo medletno malenkost manjše (–0,1 %), število samozaposlenih pa večje (1 %). Največji medletni upad števila delovno aktivnih je bil v predelovalnih dejavnostih (–1,5 %) in trgovini (–1,3 %). Večje število delovno aktivnih pa je bilo v dejavnostih javnih storitev, zlasti v zdravstvu in socialnem varstvu (3,7 %). Število delovno aktivnih tujih državljanov je bilo februarja medletno večje za 2,3 %, državljanov Slovenije pa manjše za 0,4 %, kar je predvsem posledica upokojevanja.

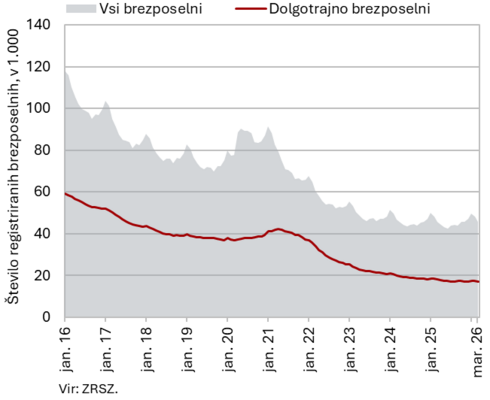

Število registriranih brezposelnih oseb, marec 2026

Število brezposelnih je bilo marca podobno kot prejšnja dva meseca in nekoliko nižje kot ob koncu lanskega leta (desez. za –0,7 %). Po originalnih podatkih je bilo konec marca brezposelnih 45.760 oseb, kar je 4,9 % manj kot konec februarja. Medletno je bilo število brezposelnih manjše za 0,2 %. Medletni upad dolgotrajno brezposelnih (–5,8 %) je bil podoben kot prejšnje mesece, upad brezposelnih, starejših od 50 let (–3,3 %), pa nekoliko nižji. Število brezposelnih mladih (15–29 let), ki je od oktobra 2024 medletno višje, je marca za 5,4 % preseglo raven izpred leta – bilo jih je 9.881.

Povprečna realna bruto plača na zaposlenega, januar 2026

Medletna nominalna rast povprečne bruto plače je bila januarja visoka (6,7 %), predvsem zaradi visoke rasti v zasebnem sektorju (7,2 %), deloma pa tudi v javnem (5,5 %). Na rast v zasebnem sektorju je vplival predvsem dvig minimalne plače za 16 %. V primerjavi s preteklimi meseci se je medletna rast plač pospešila predvsem v trgovini, nastanitvah z gostinstvom, drugih raznovrstnih poslovnih dejavnostih (z zaposlovalnimi agencijami) in gradbeništvu, ki so dejavnosti z relativno višjim deležem prejemnikov minimalne plače. V javnem sektorju je rast ostala razmeroma visoka, povezana s plačno reformo dogovorjenega zvišanja osnovnih plač v začetku lanskega leta in dogovora v kolektivnih pogodbah.

Realno je bila povprečna bruto plača januarja medletno višja za 4 %, v zasebnem sektorju za 4,5 %, v javnem pa za 2,8 %.

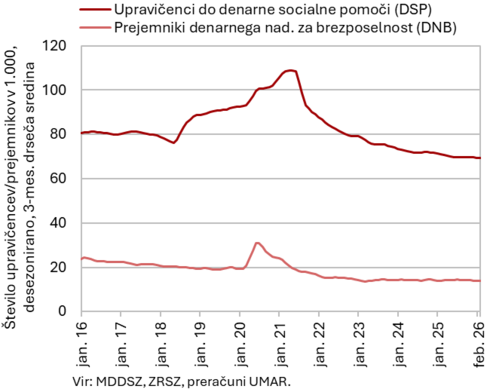

Število upravičencev do DSP in prejemnikov DNB, februar 2026

Prejemnikov denarnega nadomestila za brezposelnost (DNB) in upravičencev do denarne socialne pomoči (DSP) je bilo tudi februarja manj kot pred letom. Prejemnikov DNB je bilo 16.471, kar je podobno kot januarja in več kot decembra lani (desez. za 2 %), predvsem zaradi sezonsko večjega priliva v brezposelnost ob izteku zaposlitev za določen čas. Medletno pa jih je bilo za 2,6 % manj (34,2 % vseh brezposelnih; februarja lani 35,0 %). Ob zmanjševanju števila dolgotrajno brezposelnih oseb, ki so pogosto upravičene do DSP, se je nadaljevalo tudi medletno zmanjševanje števila upravičencev do DSP. Februarja jih je bilo 70.413, kar je 2,4 % manj kot pred letom; upad je bil manjši kot v zadnjih mesecih.

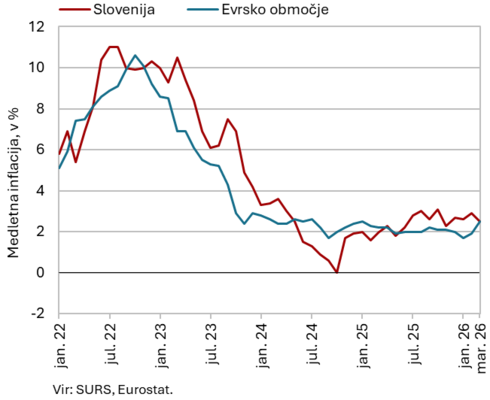

Cene življenjskih potrebščin, marec 2026

Medletna rast cen življenjskih potrebščin se je marca znižala na 2,5 %, na dinamiko rasti je drugi mesec zapored vplival predvsem učinek osnove pri cenah električne energije. Te so se marca lani ob izteku Zakona o nujnih ukrepih za omilitev posledic obračuna visoke omrežnine za gospodinjske odjemalce kljub prehodu na nižjo sezono povišale za 16,5 %. Medletna rast cen v skupini stanovanja, voda, električna energija, plin in druga goriva se je zato marca znižala za približno 5 o. t. na 5,8 %. Nižja je bila tudi medletna rast cen hrane in brezalkoholnih pijač (2,6 %). Rast cen neenergetskega industrijskega blaga je ostala zmerna. Cene poltrajnega blaga so marca medletno ostale skoraj nespremenjene (–0,1 %), cene trajnega blaga pa so bile višje za 0,5 %. Predvsem zaradi mesečne podražitve pogonskih goriv (2,7 %) se je nekoliko (za 0,2 o. t.) znižal negativni medletni prispevek skupine prevoz (– 0,2 o. t.). Marca se je okrepila medletna rast cen storitev (3,7 %), k čemur so največ prispevale za skoraj desetino višje cene zavarovalnih in finančnih storitev, ki so se v zadnjih štirih mesecih povišale za 11,3 %. V zadnjih dveh mesecih se je nekoliko okrepila medletna rast cen v skupini restavracije in nastanitvene storitve (3,1 %).

Cene industrijskih proizvodov slovenskih proizvajalcev, februar 2026

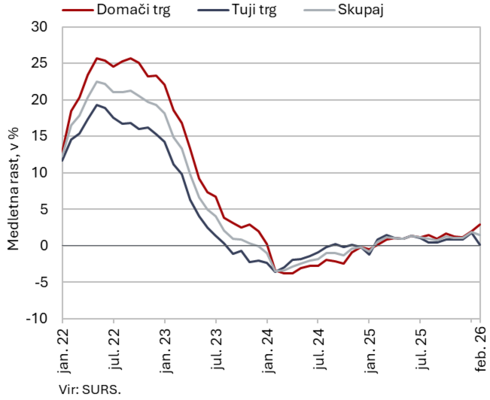

Cene industrijskih proizvodov slovenskih proizvajalcev so februarja na mesečni ravni ostale nespremenjene, medletna rast pa se je upočasnila na 1,5 % (z 1,9 %). K nižji rasti je največ prispevalo izrazitejše umirjanje rasti cen na tujih trgih, ki so ob mesečni pocenitvi in predvsem precej visoki lanski osnovi ostale medletno skoraj nespremenjene (0,1-odstotna rast). Medletna rast cen na domačem trgu se je v primerjavi z januarjem povišala za skoraj polovico na 2,9 %. Več kot dve tretjini so k rasti prispevale višje cene surovin (2,3 % medletno) in proizvodov za široko porabo (3,5 %). Rast cen slednjih se je sicer nekoliko upočasnila in bila najnižja po juniju lani. Najizraziteje so se zvišale cene energentov (5,7 %). Medletno višje so bile tudi cene proizvodov za investicije (1,5 %).

Krediti domačim nebančnim sektorjem, februar 2026

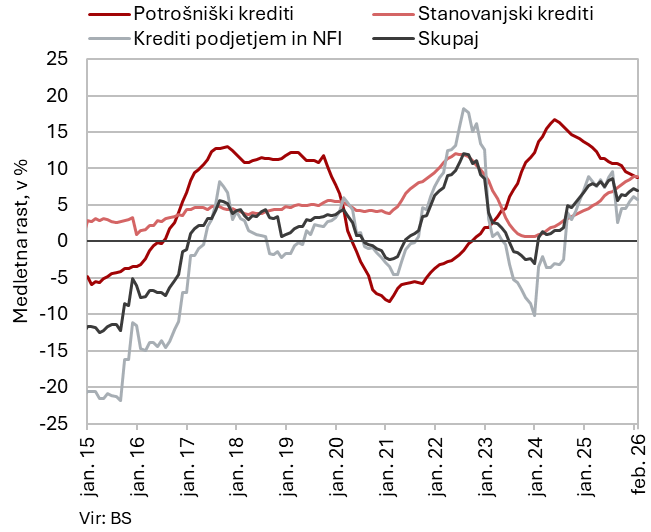

Medletna rast obsega kreditov domačim nebančnim sektorjem je februarja ostala 7-odstotna. Rast kreditov podjetjem in NFI se je nekoliko upočasnila (5,7 %). Rast kreditov gospodinjstvom (7,8 %) pa se postopoma krepi zaradi zviševanja rasti stanovanjskih posojil (8,9 %), obseg novega kreditiranja s stanovanjskimi posojili je bil v prvih dveh mesecih približno za tretjino večji kot v enakem obdobju lani. Rast potrošniških posojil se postopoma umirja, a je bila februarja z 8,8 % še vedno razmeroma visoka. Medletna rast vlog nebančnih sektorjev (februarja 6,4 %) se je letos nekoliko znižala. V največji meri je to posledica zniževanja kratkoročnih vlog, ki so bile še decembra medletno višje za približno 2 %, februarja pa so medletno upadle za 6,2 %. Rast vlog čez noč ostaja stabilna (nekoliko nad 9 %). Delež nedonosnih terjatev bančnega sistema se je po zvišanju konec preteklega leta, ko se je nekoliko povečal predvsem v predelovalnih dejavnostih, januarja ohranil pri 1,6 %.

Obveznice, 1. četrtletje 2026

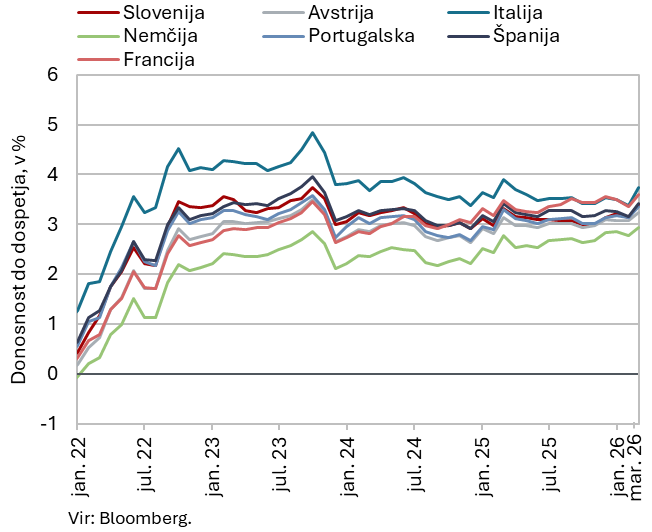

Donosnost do dospetja slovenske državne obveznice se je v prvem četrtletju povišala za 20 b. t. na 3,25 %. Donosnosti so bile višje tudi v drugih državah evrskega območja. Rast je bila najizrazitejša marca, kot odziv na vojno na Bližnjem vzhodu in s tem povezane večje inflacijske pritiske. Razmik do nemške obveznice se je povišal za 6 b. t. na 39 b. t.

Tekoči račun plačilne bilance, februar 2026

Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih (do februarja) nižji kot v enakem predhodnem obdobju (2,9 mrd EUR) in je znašal 2,6 mrd EUR (3,7 % ocenjenega BDP). K tej spremembi sta prispevala saldo blagovne menjave in saldo sekundarnih dohodkov. Blagovni saldo je ob stagnaciji izvoza in rahli rasti uvoza prešel v primanjkljaj, višji primanjkljaj sekundarnih dohodkov pa je izhajal predvsem iz manj prejetih sredstev državnega sektorja iz proračuna EU. Storitveni presežek se je ohranil na visoki ravni, povečal se je predvsem v menjavi zavarovalniških storitev, saj slovenska zavarovalnica na italijanskem trgu avtomobilskih zavarovanj povečuje obseg poslovanja in s tem povezanih storitev. Višji presežek je bil tudi v menjavi transporta in potovanj. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi manjših neto odlivov dohodkov od lastniškega kapitala (dividend in dobička), poleg tega so se povečali tudi neto prihodki od dela v tujini.

Prihodki (zgornja slika) in odhodki (spodnja slika) konsolidirane bilance javnega sektorja, februar 2026

Primanjkljaj konsolidirane bilance javnega financiranja je v prvih dveh mesecih letos znašal 133 mio EUR, kar je 112 mio več kot v enakem obdobju predhodnega leta. V prvih dveh mesecih so se prihodki zvišali za 8,8 %, kar je več kot v enakem obdobju predhodnega leta (5,9 %). Medletno se je okrepila zlasti rast socialnih prispevkov, kar je posledica uvedbe prispevka za dolgotrajno oskrbo julija lani. Precej so se okrepili tudi prihodki davka na dodano vrednost ter prihodki od evropskih sredstev (za izvajanje Načrta za okrevanje in odpornost). Medletno pa so bili nižji prihodki od trošarin in davka na dohodek pravnih oseb. Odhodki so bili v prvih dveh mesecih medletno višji za 11,2 %, kar je nekoliko nižja rast kot v enakem obdobju predhodnega leta (12,2 %). K rasti odhodkov so največ prispevala sredstva za plače zaposlenim zaradi izvajanja plačne reforme in transferji. Povečanje transferjev posameznikom in gospodinjstvom je izhajalo predvsem iz rasti izdatkov za pokojnine, iz nadomestila za brezposelnost, ki se je v začetku letošnjega leta povišalo, ter za osebno asistenco, še naprej se povečuje tudi transfer za izvajanje javne službe v linijskem prometu na podlagi novo podeljenih koncesij. Medletno višji so bili tudi investicijski odhodki, zlasti za nakup vojaške opreme ter investicij v novogradnje, rekonstrukcije in adaptacije.

Prejeta sredstva iz proračuna EU, februar 2026

Slovenija je v prvih dveh mesecih leta 2026 prejela 106,6 mio EUR, neto položaj pa je bil negativen (43 mio EUR). Slovenija je v prvih dveh mesecih iz proračuna EU prejela 106,6 mio EUR, oz. 74,1 mio EUR več kot v enakem obdobju lani. V proračun EU pa je v tem obdobju vplačala 149,5 mio EUR (119,4 mio EUR leto prej). Povečani prihodki so povezani predvsem z izvajanjem Načrta za okrevanje in odpornost (75,2 mio EUR) in projektov strukturnih skladov (23 mio EUR). Na podlagi petega zahtevka za plačilo iz Mehanizma za okrevanje in odpornost, ki je bil oddan lani decembra, bo Slovenija aprila iz proračuna EU predvidoma prejela še 230,7 mio EUR (ob upoštevanju že prejetih predplačil), marca 2026 pa je oddala še šesti (predzadnji) zahtevek, z maksimalnim možnim neto plačilom v višini okoli 41 mio EUR.